自分の周りの人が、いくらくらいの金融資産を持っているのか、気になることがあります。

それでも、さすがに「いくら持っている?」と面と向かっては聞きにくいもの。

そもそも、他人に教えることはないですね。

でも、統計調査ではみんながいくら持っているかを知ることができます。

気になる自分の立ち位置、覗いてみたくなってきませんか?

ただし、年代や年収、住所などで状況が変わるところを、今回は日本人全体で比較するので、自分の状況とズレが出てくると思います。

落ち込むのではなく、驕るでもなく、モチベーションアップにご活用ください

みんなの金融資産保有額

家計の金融行動に関する世論調査では、2023年の単身世帯、二人以上世帯など様々な区分ごとの金融資産を見ることができます。

ここでは、単身世帯、二人以上世帯の金融資産保有額を見ていきます。

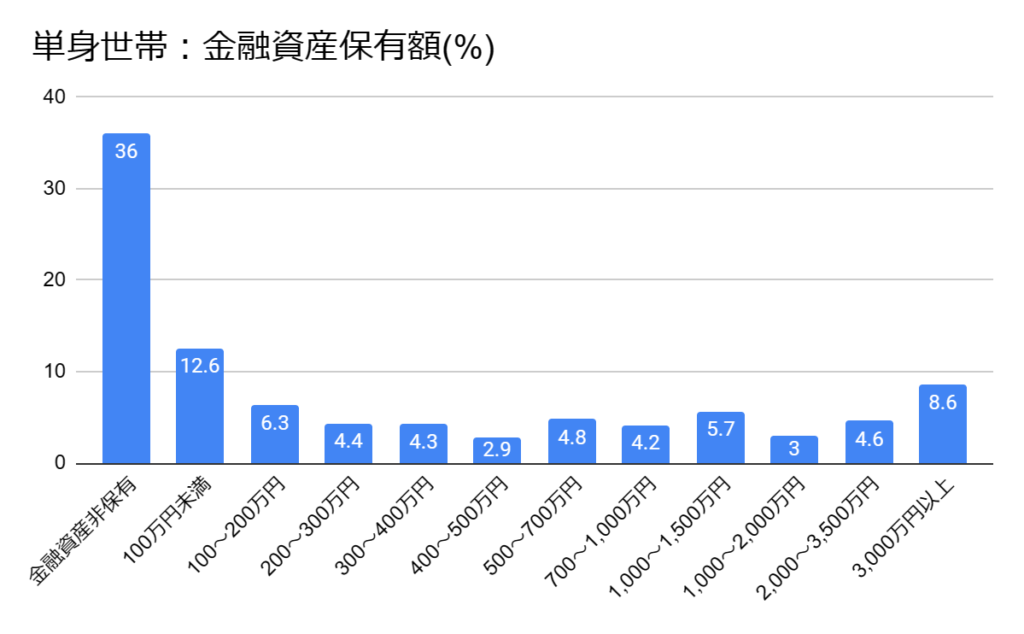

単身世帯

早速、単身世帯の金融資産保有額を見ていきましょう。

平均941万円、中央値100万円

なお、金融資産については「日常的な出し入れ・引き落としに備えている部分は除く」としています。

「金融資産」について、『定期性預金・普通預金等の区分にかかわらず、運用の為または

「家計の金融行動に関する世論調査」[二人以上世帯調査](令和5年) (shiruporuto.jp)

将来に備えて蓄えている部分とする。ただし、商・工業や農・林・漁業等の事業のために保有している金融資産や、土地・住宅・貴金属等の実物資産、現金、預貯金で日常的な出し入れ・引落しに備えている部分は除く』と調査票に表記している。

簡単な例えだと、銀行口座に来月の引き落とし用として20万円入っていても、持ち家があっても、金塊を保有していても(!)、金融資産非保有となります。

金融資産非保有が1番多い。。

約36%がカツカツな生活かもしれないです

単身世帯の10世帯の内約4世帯が金融資産非保有は意外と多い、という印象です。

一方、1,000万以上持っている世帯は、21.9% (=5.7+3+4.6+8.6)で、単身世帯の10世帯の内約2世帯だとすると、意外と身近な存在だということが分かります。

中央値の100万円に山があるのではなく、むしろ谷になっているのが特徴だと思いました。

中間層が少なくて、格差がある感じです

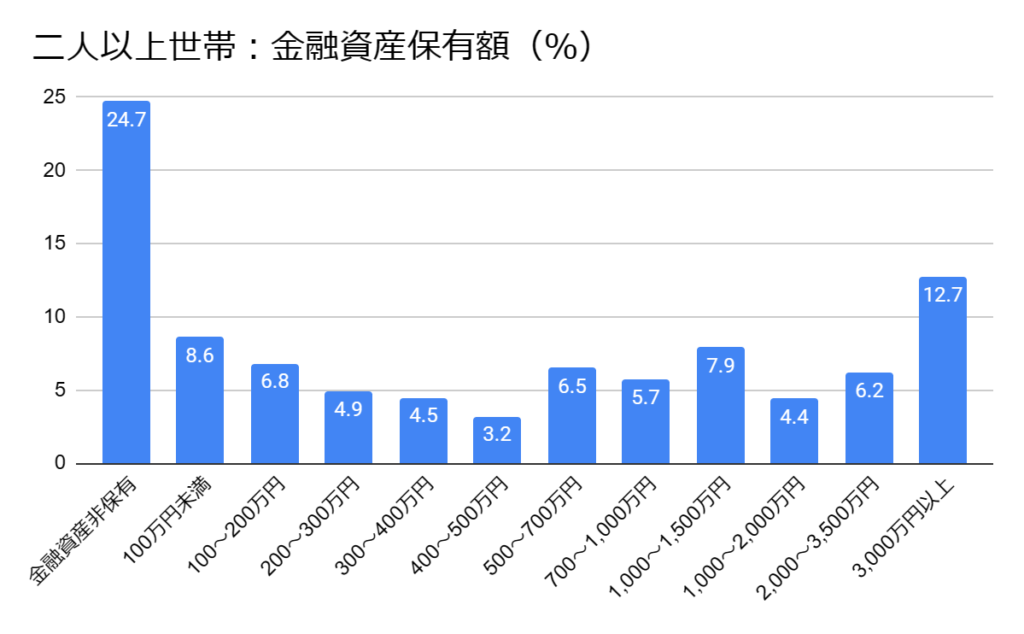

二人以上世帯

二人以上世帯の金融資産保有額を見ていきましょう。

平均1,307万円、中央値330万円

単身世帯よりも、全体的に保有額が大きくなりました

でも、金融資産非保有が1番多いのは同じ。

約25%がカツカツな生活かもです。

二人以上世帯の10世帯の内2から3世帯が金融資産非保有は意外と多い、という印象です。

一方、1,000万以上持っている世帯は、31.2% (=7.9+4.4+6.2+12.7)で、二人以上世帯の10世帯の内約3世帯だとすると、これも身近な存在だということが分かります。

二人以上世帯でも、中央値の330万円に山があるのではなく、むしろ谷になっているのが特徴だと思いました。

やはり、持っている人と持っていない人の格差がある感じです

1年前と比べて金融資産は増えた?減った?

現在の金融資産残高は1年前と比べて増えましたか、あるいは減りましたか。

| 増えた | 37% |

| 変わらない | 42.1% |

| 減った | 20.9% |

この毎年の積み重ねが、金融資産の格差になるのかもしれません

金融資産が増えた理由

「増えた」理由は何ですか。(○はいくつでも)

| 株式、債券価格の上昇により、これらの評価額が増加したから | 37.3 |

| 配当や金利収入があったから。 | 33.5 |

| 定例的な収入が増加したから。 | 27.6 |

| 定例的な収入から貯蓄する割合を引き上げたから。 | 21.6 |

| その他 | 9.5 |

| 相続、退職金等による臨時収入があったから。 | 5 |

| 扶養家族が減ったから。 | 3.3 |

| 土地・住宅等の実物資産の売却による収入があったから。 | 2.6 |

株、債券などのリスク資産によって資産を増やした人がトップ1,2なのですね

株などのリスク資産は、余剰資金でやるのが前提となってきます。

なので、家計に余裕がないとそもそも始められないものです。

家計に余裕ができ、少額からでも金融投資を始めていくことは、資産を増やすラインに乗れることが期待できます。

一方で、市場が不調であれば、株式、債券価格の下落により評価額が減ることも普通に起こります。

余剰資金と最低限の知識は、金融投資を行うには必要だと考えます。

初心者の方は、インデックス投資を易しく解説した水瀬ケンイチさんの本が参考になると思いますよ

金融資産が減った理由

「減った」理由は何ですか。(○はいくつでも)

| 定例的な収入が減ったので金融資産を取り崩したから。 | 45.6 |

| 耐久消費財(自動車、家具、家電等)購入費用の支出があったから。 | 22.1 |

| その他 | 19.1 |

| こどもの教育費用、結婚費用の支出があったから。 | 15.1 |

| 旅行、レジャー費用の支出があったから。 | 13.5 |

| 株式、債券価格の低下により、これらの評価額が減少したから。 | 12.3 |

| 土地・住宅購入費用の支出があったから。 | 5.1 |

| 扶養家族が増えたから。 | 3 |

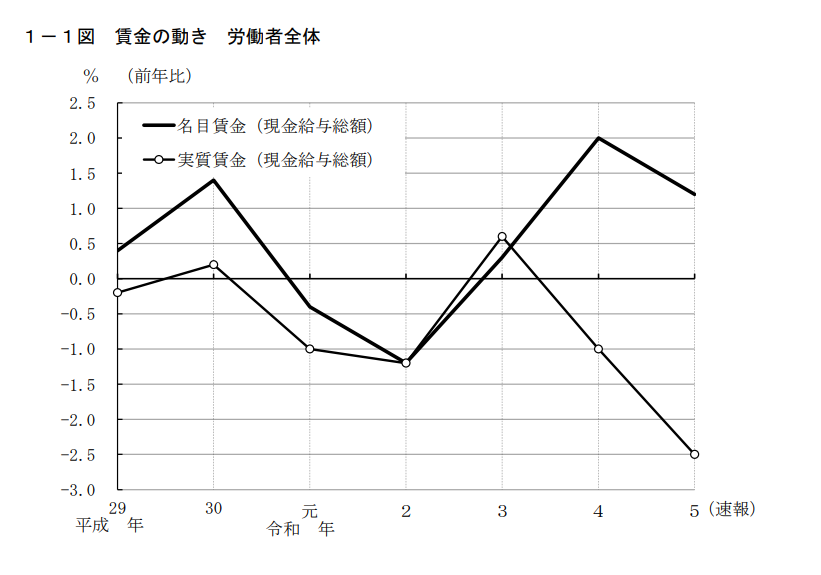

定期的な収入は減っている?

1番多い理由が「定例的な収入が減ったので金融資産を取り崩したから」。

下の図は、厚生労働省による毎月勤労統計調査 令和5年分結果速報で、労働者全体の賃金の動きです。

太い方の黒線の名目賃金は、賃金の額面そのものです。

白丸の黒線の実質賃金は、名目賃金から物価の変動を考慮したもので、実際上の購買力に換算したときの賃金です。

名目賃金は令和3年から上がっていますが実質賃金はマイナスで、私達が使えるお金は実質減っていることが分かります。

インフレに賃金上昇が追いついていないので、苦しいです(泣

ライフイベントでの支出で資産が減ることはある

その他を除くと、「耐久消費財(自動車、家具、家電等)購入費用の支出」、「こどもの教育費用、結婚費用の支出」が2番目、3番目の金融資産が減った理由です。

人生にはかかり時があり、一時的に資産が減るのは問題ではないと考えます。

ライフイベントでの支出なので、皆が直面することなのだと思います

ただ、生活費でカツカツな状態で大きな出費があると、その時点で家計が破綻することになります。

大きな出費を可能な限り、突然来るものではなく予算を立てて貯金をし、その範囲に収めるものにしていくように心掛けていきたいと思いました。

株、債券などのリスク資産のおかげで資産を増やした世帯が37%とのことでしたが、急な出費に備えた現金とは別の余剰資金で行うことは大前提ですね。

借金がある場合は、上級者を除いて借金を返済することが原則先です。

私も借金返済しながら、(ぼったくり)投資をしていた時期があったのでお恥ずかしい限りです

まとめ

家計の金融行動に関する世論調査で、2023年の単身世帯、二人以上世帯での金融資産を見てきました。

単身世帯、二人以上世帯ともに金融資産を持っている世帯と、非保有世帯が多く、その間の中間層が少ない傾向でした。

1年前と比べて金融資産が増えた理由は、株、債券などのリスク資産によって資産を増やしたからがトップ1,2でした。

1年前と比べて金融資産が減った理由は、定例的な収入が減ったので金融資産を取り崩したからが1番多い理由でした。

増えた理由は見習って、減った理由に対しては備えていきたいと思います

皆さんにとって1つでも参考になる部分があれば大変幸いです。

最後まで読んでくださり、有難うございました。

コメント