学校でも家庭でも、教えてくれないお金の話、日常生活に潜む破産のリスクの話です。

リスクに備えるものの1つが、「保険」です。

「保険」は起こる確率は低くても、いざ起きたら破産するくらいの損失に備えるものです(確率小・損失大)。

公的保険がないものは民間保険で備えます。

「確率大・損失小」、「確率小・損失小」は貯金で備えます。

「確率大・損失大」は例えば紛争地域に行くなどです。行かないで!

確率小、損失大に備える保険として、例えば、火災保険、自動車保険、大黒柱が亡くなると家族の生活が破綻する場合の生命保険などが該当します。

この記事では、上記以外の日常生活に潜む破産のリスクを紹介し、それに備える保険「個人賠償責任保険」を紹介、業界初(?)「個人賠償責任保険」単体で加入できる商品を紹介します。

次のような疑問を持つ方は、解決のご参照にしてください。

- 日常生活に潜むリスクって何?

- 個人賠償責任保険って何?

- 個人賠償責任保険で何か良いものはある?

日常生活に潜む破滅のリスクとは?

ところで、日常生活で、次のような体験はありますか?

①自転車で走行中、もしくは歩行中に持ち物などが当たって駐車中の他人の車に傷を付けてしまった。

②自転車で他人に接触してケガをさせてしまった。

③買い物中に商品を落として壊してしまった。

体験がない、という場合でも、日常生活で、絶対に起こらないと言い切れる人はいないと思います。

状況によっては、相手に謝ったり、少額の支払いで済んだりするかもしれません。

でも、もっと状況が深刻だったら、どうでしょうか。

上記の話をさらに膨らませて、次のようなことも起こり得ます。

①自転車で走行中、もしくは歩行中に持ち物などが当たって駐車中の他人の車に傷を付けてしまった。

よりにもよって、その車はフェラーリで、修理費として100万円を請求された。

②自転車で他人に接触してケガをさせてしまった。

打ち所が悪く、相手方に障害が残り、1億円の支払いが必要になった。

③買い物中に商品を落として壊してしまった。

その商品は、高額ブランド物で1000万以上の支払いが必要になった。

生きている心地がしない。

上記のような事態は、確率は小さくても、起きればその損失は莫大です。

他にも、以下のようなことは起こり得ます。

飼い犬が他人に嚙みついて怪我をさせてしまった。

マンションなどの集合住宅に住んでいて、洗濯機やお風呂の水が溢れて、下の階の住人の衣類や家具などの所有物を汚染してしまった。

間違って線路に侵入してしまい、電車運行を止めてしまった。

破産するかどうかはともかく、それなりの請求額が発生することは十分考えられます。

平和な日本に住んでいるのに、日常生活のリスクは上げたらキリがない。

経済的自由を目指して、倹約して、積立NISAを始めて、勤め先に不満はあれど(?)、そこそこ平穏な日常生活を送っていた。

そんな日常が一転、資産形成をする余裕は一気になくなります。

経済的自由を目指していなくても、上記のような事態になれば、精神的にも生活にも支障をきたすことは変わりありません。

もちろん、上記のようなことが起こらないように気を付けるのは、大前提です。

しかし、自分が望まなくても事故というのは偶発的に起こるものです。

確率小・損失大で公的保険がないときは、民間の保険に加入しましょう。

人生の雨傘 個人賠償責任保険

そのような事態にならないように備える保険が、個人賠償責任保険です。日常生活賠償責任保険とも呼ばれます。

火災保険や自動車保険に付帯して加入できる場合がほとんどですので、加入していない場合は、検討しましょう。

保険料は1年間で2,000円程度のものがほとんどです。

なので、家計への圧迫感はそれほどありません。

これで、破産だけは免れることができるとしたら、入る以外の選択肢はないといえるでしょう。

というより、十分な資産額を保有していない場合、入らないでいる方が、危険といっても過言ではありません。

支払われる保険金額は、1億円、3億円、無制限など保険会社によって異なります。

相手方とのやりとりを保険会社がしてくれる示談交渉の有無も保険会社によって変わる場合があります。

自分が納得できる内容、保険料、保険金額であれば、火災保険や自動車保険に付帯されている個人賠償責任保険に加入しましょう。

このとき、自分や家族、別居の父母の他の保険に同種の個人賠償責任保険をセットしている場合、補償が重複し、保険料が無駄になることもありますので、忘れずに確認しましょう。

さて、いざ加入しようと思っても次の問題があるかもしれません。

運転しないから、自動車保険は加入していないよ

自分が加入している保険に付帯している個人賠償責任保険は、限度額が1億円。

もし支払額が1,000万円でも超えたらどうしよう?

そんな悩みに応える保険がありました!

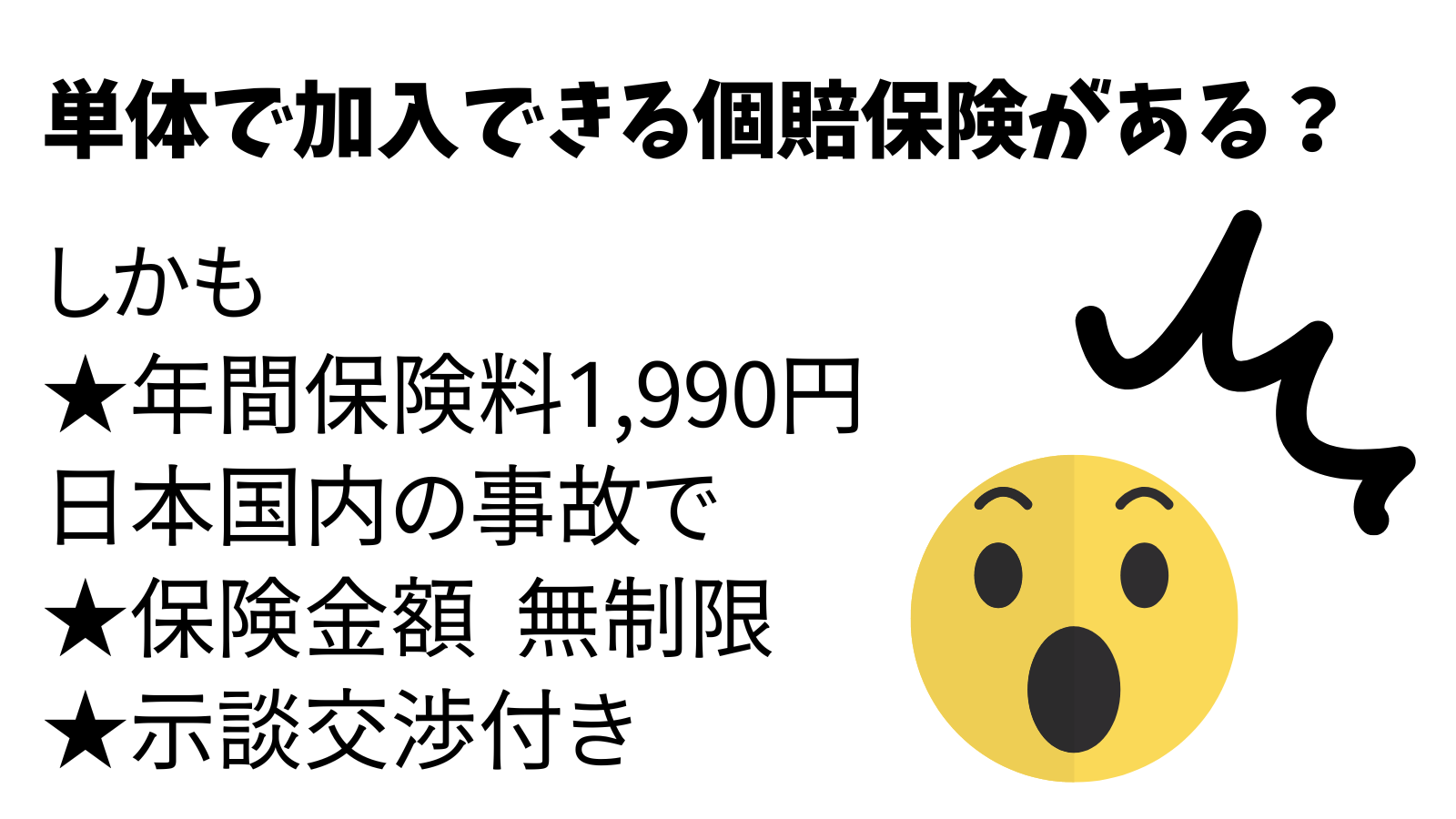

これで解決!「ニッセイ個人賠償プラン まるごとマモル」

Googleで個人賠償責任保険や日常生活賠償責任保険を検索しても、この保険は上位にヒットしませんでした。

YouTubeで個人賠償責任保険を検索すると、この保険を紹介した動画がヒットしました。

それくらいの認知度の商品ですが、その内容は非常に優れている、と評価できます。

私が、この保険が優秀だと思う点は、こちらです(2022年5月時点)。

- 火災保険や自動車保険付帯ではなく、単体で加入できる

- 保険金額は無制限で保証で示談交渉付き(ただし、海外の場合保険金額は3億円で示談交渉無し)

- 年間保険料は、1,990円

- 別居の父母の賠償事故まで補償(他の保険会社だと別居は対象外の場合が多い)

- 24時間360日事故対応

付帯ではなく単体で加入できるとは、業界初ではないかと思います。

別居の父母の賠償事故まで補償するのも、珍しいと思います。

他の保険会社の場合、「同居の家族と、別居の未婚の子供」という場合が多いです。

自分が加入している保険に付帯している日常賠償責任保険の内容に不満がある場合は、心強い選択肢です!

詳細な資料請求のリンクはこちらです。

ニッセイ個人賠償プラン「まるごとマモル」|日本生命保険相互会社 (nissay.co.jp)

しかし、残念な点もあり、こちらです。

- ネットや電話、郵送で加入申し込みができない

- 1年契約で、契約更新もネットや電話、郵送ではできない

こちらのリンクから最寄りの保険相談窓口に連絡をするのが、スタートです。

保険相談窓口(ライフプラザ)一覧 | 日本生命保険相互会社 (nissay.co.jp)

各地区の日本生命の保険相談窓口、自宅、勤務先で、日本生命の営業の方から説明を受けて、保険加入となります。

私も、電話して加入希望を伝え、数日後に自宅で契約をしました。

保険料の支払は一括で、クレジットカードか口座引き落としを選択できます。

「他の保険も入って」、としつこく営業されたらどうしよう?

私のときは、紳士的な対応でした。

「他にもこんな保険もあるので、ご検討ください」、という感じです。

ネットで完結しないのはやや手間ですが、その手間に見合った価値があると、私は思います。

まとめ

この記事のまとめです。

日常生活に潜む破産のリスクと、それに備える個人賠償責任保険について解説しました。

- 自転車で人に重傷を負わせてしまったり、店の高価な商品を壊してしまったり、滅多に起こらないけど、日常生活には破産のリスクがあり、それに備えることが必要です。

- 個人賠償責任保険はその要求に応える保険です。(保険料は1年間で2,000円程度で割安!)

- 火災保険や自動車保険に付帯されている個人賠償責任保険の内容が納得できれば、それに加入しましょう。

- 納得できない場合は、単体で加入できる「ニッセイ個人賠償プラン まるごとマモル」を検討しましょう。

学校でも家庭でも、教えてくれないですが、誰もが知っておくべき内容です。

経済的自由を目指していようが、目指していまいが、日常生活のちょっとした不注意で、人生が狂わされることがあります。

それを認識し、防ぐ手段をお伝えしたくて、記事を書きました。

この記事が、みなさんの人生を守る1つのきっかけになれば嬉しいです。

また、周りの家族や友人で、このことを知らない人がいたら、知識の共有をしてくださると幸いです。

コメント