親も自分もいつまでも若くはない。いま、親に何かあったらどうする?

「いつか」「何か」しなきゃいけない。

そう感じているけど、何もしていない方が大半なのでは?(私もそうです)

この記事では、みんなが言いにくいお金のことを中心にまとめました。

- 介護にかかるお金の目安

- 介護で使う親の預金口座の引き出し方

- 必要になったら使う介護保険の基本

本番が急に来て慌てないように、今から心の準備だけでもしていきましょう

親の介護や医療にどれくらいお金がかかるの?

「介護は、親のお金(年金・資産)の中でやるのが大前提」

という原則はおさえた上で、どれくらいかかるのかを見ていきましょう。

介護にかかるお金は、老後にかかるお金が人それぞれのように、やはり人により変わります。

しかし、目安は生命保険文化センターの調査データ(令和3年)を参考に計算できます。

6か月未満から10年以上とばらばらですが、平均61.1か月(5年1か月)

- 一時的な費用 0円から200万円以上とばらばらですが、平均74万円

- 月額の費用 0円から15万円以上とばらばらですが、平均8.3万円/月

月額の費用 × 介護期間 + 一時的な費用

8.3万円 /月 × 61.1か月 + 74万円 = 581万円(1年間で約116万円!)

約600万円!皆がこれだけのお金を用意できるか、というと厳しい

親御さんの資産でどれだけのことができるか、という視点も大事です

認知症になると預金の引き出しができない?

認知症などで判断能力が低下した場合、銀行口座が凍結されることがあります。

親の資産で介護をしようとしても凍結されてしまっては大変です。

一時的に、介護費用の立替をすることになることもあり得ます。

凍結される前に対応をすることが、最も手間がかからなくて有効です。

使い勝手の良い引き出し方法

親の銀行口座からお金を引き出しをするのに、簡便で実用的な方法を2つ紹介します。

- 代理人キャッシュカードをつくる

- 代理人指名手続きをする

ただし、この方法は、口座名義人に判断能力がなくなってからでは手続きができません。

親御さんと事前に相談できれば、かなり楽になりますね

代理人キャッシュカードをつくる

預金者本人に代わってATM等で入出金ができるカードです。

預金者本人が銀行窓口で手続きをする必要があります。

手続きに必要なものは、口座番号が分かる通帳やキャッシュカード、運転免許証など本人確認書類、届け印などのようです。

三井住友銀行やゆうちょ銀行などで上記の手続きができます。

代理人の範囲、発行できるキャッシュカードの枚数など手続きの詳細は、事前に利用している銀行に問い合わせましょう。

一度カードをつくれば、窓口を通さなくて良いところは楽ですね

代理人指名手続き

あらかじめ、たとえば子供を代理人として指名しておきます。

その代理人が預金者本人に代わりに出金の手続きができます。

預金者本人が銀行窓口で手続きをする必要があります。

手続きに必要なものは、口座番号が分かる通帳やキャッシュカード、運転免許証など本人確認書類、届け印などのようです。

代理人の範囲など、手続きの詳細は、事前に利用している銀行に問い合わせましょう。

代理人キャッシュカードも代理人指名手続きも、親御さんが主になって決断すること

この提案を切り出すのは、ちょっと気が引けます。

普段から信頼関係をつくっていくことが大事ですね

使い勝手の良い引き出し方法が使えないときは?

全国銀行協会の新指針で、認知症の高齢者の預金の引き出しについて業界統一の条件を示しました。

その条件は、医療費、介護、生活費など、本人の利益に適合する場合のみ、引き出し可能とすることです。

ただし、代理人キャッシュカードや代理人指名手続きと比較して、使い勝手は相当悪いといえます。

必要書類を持参して、銀行で引き出しの手続きをすることになります。

- 診断書など認知症であることを証明できるもの

- 医療費や介護費用、家賃や生活費、光熱費などその金額の根拠となる請求書などの書類

- 戸籍標本などの親族関係を証明できる書類

しかし、引き出しの度に、これらの書類を持参するのは相当面倒ですね。

この新指針が出たのは2021年なので、これからもっと使い勝手が良くなるかもしれません。

参考に全国銀行協会の新指針のリンクを貼っておきます。

★認知症患者の預金口座からの家族の代理引き出しに指針(全文)|全国銀行協会 | 静岡県家族信託協会 (kazokushintaku-shizuoka.net)

証明書類も数百円から数千円と地味にかかるから、それもまた負担ですね

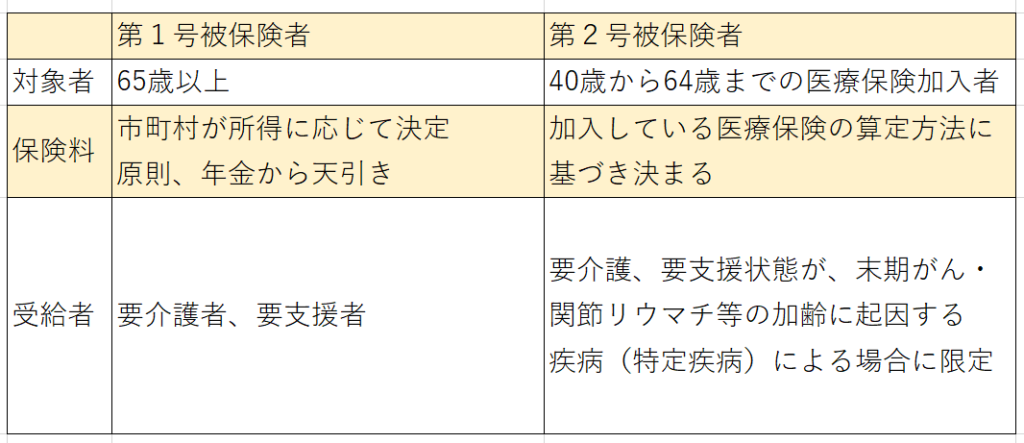

介護保険って何?

介護保険とは?

介護保険とは、介護が必要と認定された場合に、必要な給付がされる制度です。

40歳以上の人が保険料を納付します。

保険の対象となる被保険者は40歳以上の人で、65歳以上の人を第1号被保険者、40歳以上65歳未満の人を第2号被保険者といいます。

介護保険のサービスには申請が必要です。

65歳以上になると、「介護保険被保険者証」が送られてきます。

しかし、これを見せても介護を受けられません。

手続きは、介護を受けたい人が住んでいる市町村の窓口や地域包括支援センターで、本人や家族が申請します。

その後、認定調査員の調査や主治医の意見書をもとに要介護度 5段階(1から5)や要支援度 2段階(1から2) が決まります。非該当になる場合もあります。

この認定が下りるまでに1か月以上かかる場合もあります

お役所手続きなので、そこはヤキモキせずにいきましょう

下表に介護保険の概要(2022年10月時点)をまとめます。

★要介護者、要支援者;状態に応じて要介護は5段階(1から5)、要支援は2段階(1から2)に認定されます。

★協会けんぽの保険料率は年々上昇傾向です。納める保険料が増えるということです。

協会けんぽの介護保険料率について | 協会けんぽ | 全国健康保険協会 (kyoukaikenpo.or.jp)

★介護サービスを受けるときの自己負担率は?

- 原則1割です。要介護度、要支援度に応じた利用限度額を超えた分は、全額自己負担です。

- 年金収入とその他の所得が合わせて280万円以上の人は2割負担です。

- 特に所得が高い人(年金収入とその他の所得が合わせて340万円以上)は3割負担です。

- 食費や施設での居住費などは自己負担です。

公的介護保険でも、年々厳しくなっている

民間の介護保険は、もっと成り立たなくなる?

それよりは、自由に使える預貯金を、個人的には確保したいです

1か月の介護サービス費が高額になった。どうしよう?

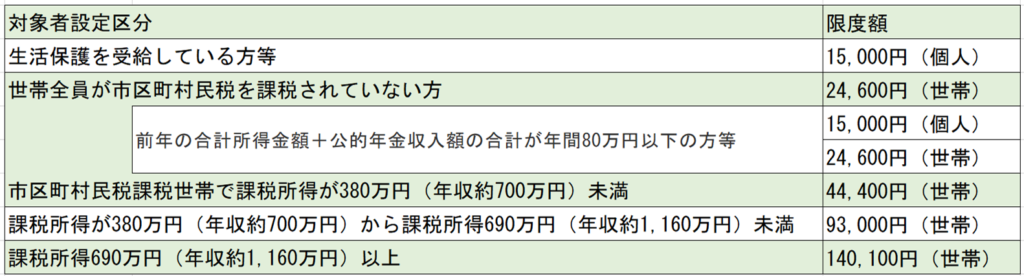

高額介護サービス制度

1か月の介護サービス費が高額となった場合に「高額介護サービス費制度」を利用すれば、上限額を超えた分は払い戻してもらえます。

上限額は所得によって異なり、次の表のとおりです(2022年10月時点)。

「世帯」とは、住民基本台帳上の世帯員で、介護サービスを利用した方全員の負担の合計の上限額を指します。「個人」とは、介護サービスを利用した本人の負担の上限額を指します。

さらに、 要介護度や要支援度に応じた利用限度額を超えた分、介護タクシー、配食サービス、 食費や施設での居住費などにかかる費用も自己負担です。

高額介護サービス費支給制度の対象者には、市区町村から申請書が送付されます。

この申請書と、市町村から指定されるものを用意して申請を行います。

万が一、高額の介護サービス費を払い続けているのに申請書が来ない場合は、役所に問い合わせをします。

高額療養費制度の介護版

使える制度はどんどん使い倒していきましょう

世帯分離(慎重に検討)

世帯分離とは、同居していながら、「介護を受ける親の世帯」と「子の世帯」を分けることです。

住民票の世帯を分けるため、役所の窓口で手続きをします。

高額介護サービス費の自己限度額は、個人の所得もしくは世帯の所得で決まります。

例えば、介護サービスを受けている親(市町村民税)が、住民税の課税される子供の世帯と同世帯にしていた場合、高額介護サービス費の負担限度額は月額44,400円になります(下表右側の金額参照)。

しかし、世帯分離をして親だけの世帯になった場合、高額介護サービス費の負担の上限額は「世帯全員が住民税非課税」にあてはまるので、月額2万4600円となります(下表右側の金額参照)。

しかし、世帯分離はデメリットもあります。

- 高額療養費制度や高額介護サービス費を分離した世帯どうしで合算できなくなる

- 子供が勤務先から扶養手当や家族手当をもらえなくなる

- 親が、子供の勤務先の健康保険組合に加入できなくなる(親が国民健康組合などに加入する)

- 国民健康保険に加入している世帯が世帯分離をした場合、保険料が上がる場合がある

そのため、世帯分離は損得をトータルで考えて、行う/行わないの判断をする必要があります。

自分で判断するのは難しいので、具体的な金額がどうなるかは、役所で相談ですね

まとめ

この記事では、介護の基本の入り口を紹介しました。

介護は平均だと約500万円大きな出費となる可能性があります。

そのため、家計の支出の最適化をするなど、介護前の準備が必要であることが分かりました。

さらに、親御さんが認知症になった場合、預金が凍結されることがあります。

代理人キャッシュカードをつくったり、代理人指名手続きをしたりする、事前の対策が有効になることが分かりました。

介護の費用が高額になった場合、「高額介護サービス費制度」や場合によっては「世帯分離」で負担を軽減できることが分かりました。

介護の世界も情報を知らないと損をする世界であることが分かります。

親も自分も元気なうちから、「楽しみながら」学んでいけると良いですね

さらにこの記事を書く上で、分かったことは、制度変更も頻繁にされていることです。

制度変更についていくためには、まず基本を押さえている必要があります。

この記事が、そのお役に少しでも立てればとても幸いです。

親だけではなく、自分もいつか老いることは避けられません。

今を楽しむことは大前提です。

しかし、突然のことに慌てないよう、ちょっとずつ親の介護を考えてみましょう。

「今を楽しむこと」と「準備」は同時並行が可能です。

親の介護は、将来の自分の介護のことも考えるということ

今回の記事は、書籍「マンガで解決 親の介護とお金が不安です」と書籍「会社も役所も銀行もまともに教えてくれない 定年後ずっと困らないお金の話」を参照しました。

特に前者は、漫画で気軽に読めるので、その考えるスタートとして良いと思います。

後者の書籍に記載がある「高額な介護費用を避ける方法である世帯分離」については、こちらのリンクからでも閲覧できます。

また、リベ大YouTubeでも21:27から紹介されています。

動きがあると、より分かりやすいです。

世帯分離についてより詳しく知りたい場合、こちらが参考になります。

【イラストで解説】世帯分離とは|メリット・デメリットや手続き方法まで徹底解説!|サービス付き高齢者向け住宅の学研ココファン (cocofump.co.jp)

細かい内容や数字を覚えている必要はないです

「ここを見れば分かる」、という知識のフックをつくることが大事です

最後まで読んでくださり、有難うございました。

コメント