FP資格は、ファイナンシャルプランナーというお金の専門家の資格のことです。

雑誌を見ていると、ファイナンシャルプランナーという肩書の方が解説する記事を見かけることがありますね。

具体的には、「年金」、「保険」、「預貯金や投資」、「税金」、「家や土地を買う、売る、借りる」、「相続」に関わることです。

先にこの記事のタイトルの疑問に対する私の考えを記載します。

FP資格を取るかは別にして、FP3級程度の知識は生活する上で必要です。

FP資格を取っても就職に有利になることは、ほぼないです。 (税理士など専門職の入り口になる資格とはいえます。)

「知識が必要でも小難しいことは苦手」、と思う方でもFP3級程度であれば、最近は分かりやすい本も出ていますので、それ程恐れる必要はありません。

子供の時にお金のことを学ぶ機会がないまま、社会に放たれた私達。

詐欺師から見たら、鴨が葱を背負っているのと同じです。

私も、この記事の最後で紹介している本で勉強をしました。

この記事ではなぜ FP3級程度の知識が必要なのか解説し、実際に学ぶ具体的な知識を3つ紹介します。

なぜFP3級の知識が必要なの?

FP3級は以下のことについてのお金に関する基本の知識が得られます。

- 国民年金を支払う。老後に受け取る。

- リスクに備えて保険に入る。

- 貯めたお金は銀行に預けたり、証券口座で投資信託を買ったりする。

- 稼いだお金から所得税などの税金を払う。

- 引っ越しをして家を借りる。

- 家族が亡くなったら遺産を相続する。

私達の生活に身近なものばかりではないでしょうか。

もちろん、知識がなくても上記のことはできなくはないです。

ただし、自ら学ばない限り知識を身に着ける機会はありません。

知識がないばかりに用語が分からなくて意味が分からないままに契約をした結果、損をした、騙されたなんていうことも。

FP資格は、生活に必要な基礎となる知識を体系的に学べるのが良いところです。

「もっと詳しく」という方に向けてリベラルアーツ両学長の動画を紹介します。

FP3級で学ぶこと① 証券会社に預けたお金は保証されるの?

積立NISAやiDeCoの証券会社の口座を開設して購入した投資信託。これは保証されるのでしょうか?

結論から言うと、2重に保証されます。銀行預金より手厚い保護ということです。

証券会社は、個人から預かったお金を、証券会社の資産とは分けて管理することが義務づけられています。これを分別管理義務といいます。

そのため、証券会社が破綻した場合、投資家は証券会社に預けているお金を返してもらうことができます。

しかし、証券会社が分別管理を行っていなかった場合には、お金を返してもらえなくなってしまいます。

このような事態に備えて、証券会社には日本投資者保護基金という機関への加入が義務付けられています。

証券会社が分別管理をしていなかったために、個人がお金を返してもらえなかったとき、日本投資者保護基金によって、1人あたり1,000万円まで補償されます。

FP3級で学ぶこと② ドル・コスト平均法とは?

楽天証券やSBI証券で積立NISAを始めた、これから始めようと思って、投資信託のことを調べていくと、ドル・コスト平均法という言葉を見ます。

よく分からないけど、どうやらリスク分散するらしいとふわっとした状態のまま投資信託を始めている方も多いのでは?

ドル・コスト平均法とは 、定期的に一定額ずつ投資信託などを購入する方法です。

例えば、毎月、3万円ずつS&P500などの投資信託を証券会社から購入する、という方法です。

積立NISAを始めた方は、ずばりこの方法で積立投資をしているのではないでしょうか。

ドル・コスト平均法は、毎月一定額ずつ購入するため、投資信託の基準価額(投資信託1口あたりの価格)が高いときは少しの口数を、基準価額が安いときは多くの口数を買うことになります。

お得に投資信託を購入できるいうこと。

基準価額が安いときに多くの口数を買えたら、15年後から20年後に爆上がりしたときに利益もばっちり!

わかりやすくするため、具体的な金額を見てみましょう。

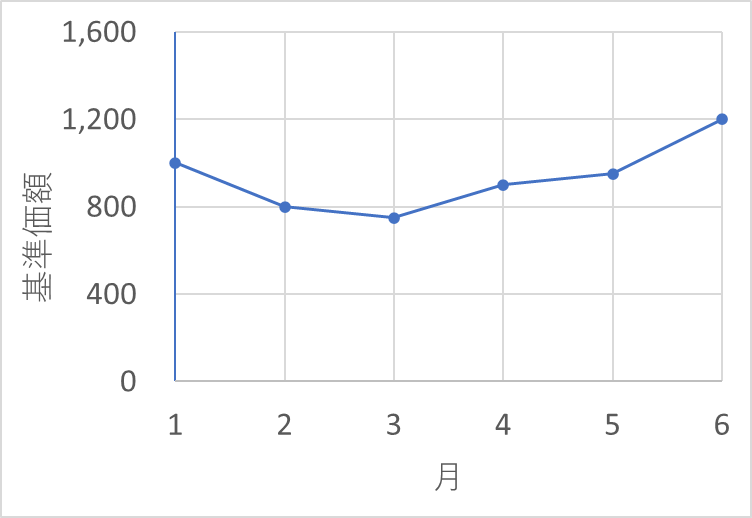

毎月30,000円ずつ投資信託を購入しました。毎月の購入時の基準価額は以下のとおりでした。

グラフにするとこんな感じです。

表にすると、こんな感じです。

| 月 | 基準価額(投資信託1口あたりの価格) |

| 1月 | 1,000円 |

| 2月 | 800円 |

| 3月 | 750円 |

| 4月 | 900円 |

| 5月 | 950円 |

| 6月 | 1,200円 |

このとき、各月に以下の口数だけ買うことになります。

1月の購入口数 30,000円÷1,000円 = 30口

2月の購入口数 30,000円÷ 800円 = 37.5口

3月の購入口数 30,000円÷ 750円 = 40口(1番多い)

4月の購入口数 30,000円÷ 900円 = 33.3口

5月の購入口数 30,000円÷ 950円 = 31.6口

6月の購入口数 30,000円÷ 1.200円 = 25口(1番少ない)

ここから次のことが分かります。

基準価額が1番安い3月に、1番多くの口数を買うことができることが分かりました。

基準価額が1番高い6月は、1番少ない口数しか買えないことが分かりました。

よって、投資信託の基準価額が安いときは多くの口数を買い、基準価額が高いときは少しの口数を買うことがわかります。

この方法で投資信託を購入し続けると、平均購入単価が低くなる効果があるといわれています。

今回の例だと、平均購入単価は次のとおりになります。

平均購入単価 = (30,000円×6か月)÷(30+ 37.5+40+33.3+31.6+25) 口

= 180,000円÷197.4口

= 912円

基準価額の6か月の平均は、

(1,000円+800円+750円+900円+950円+1200円)÷6 = 933円

平均購入単価912円の方が安い!

具体的な数字で計算すると、そこまで難しいものではないことが分かりました。

仕組みが分かる状態で投資をするのは、お金を「増やす力」に必須です。

全部を最初から知っている必要はないですが、やりながら学んでいくのが大事だと思います。

何だか仕組みが分からないものに投資するのは「カモ」一直線です。

お金を増やすどころか、失ってしまいます。

私も投資の年数が浅いので、特に初心者の方は、これからも一緒に勉強していきましょう。

FP3級で学ぶこと③ 私が入っている保険会社、破綻しない?

公的保険でカバーできない部分で「起きる確率は小さいけれど、損失が莫大なケース」には民間の保険で備えている方が多いと思います。

例えば、次のようなものです。

- 一家の稼ぎ手が亡くなってしまったときに備える掛け捨ての生命保険

- 自動車で相手に障害や大怪我を負わせてしまったときに備える自動車保険

- 家の火災や落雷、風災といった災害に備える火災保険

- 自転車で相手に障害や大怪我を負わせてしまったときに備える自転車特約や日常賠償特約

何でもかんでも保険に契約する必要はないですが、必要な保険に契約しなかったために、全財産を失いました、という事態は避けるべきです。

支払う保険料が安いのは大前提でどんな保険会社に入れば安全か?

大手であっても、保険会社も破綻する時代。

保険会社も民間企業である以上、破綻するリスクがあるのですね。

その基準の1つが、保険会社の体力を示す「ソルベンシーマージン」比率です。

「ソルベンシーマージン」 は、「支払い余力」という意味です。

保険会社は、実際に加入者に支払う保険金の額を予想して積み立てています。

保険会社も、銀行と同じ金融機関の役割があり、私達が払い込んだ掛け金で、企業にお金を貸しています。

しかし、お金を貸した企業が倒産するなど、予想外の危機が起こることがあります。

このとき、保険会社は自分の持っているお金を穴埋めに使います。

その支払い能力を表すのが、 「ソルベンシーマージン」 です。

一般的には200%以上あるとよいとされています。

200%以上あれば絶対安全かといわれたら、そうではないですが、最低限チェックすべき項目です。

「ソルベンシーマージン 比率」と「自分が契約したい保険会社の名前」でネット検索すると分かります。

保険会社が破綻しても、保険金が0になるわけではないです。

ここもFP3級で学びます!

どうやって勉強したらいいの?

「でも難しい専門用語とか数字苦手なんだよね~。」

難しい本だと眠くなってしまう方に向けて、分かりやすく解説されているお勧めの本はこちらです。

図がたくさん出てくるので、そこまで苦痛なく読めました

教科書を読み続けると眠くなります。

問題も最初は知識がなく解けないので、眠くなります。

問題の答えを教科書から探すのが良いです。

よく分からなくても、解答を見ながら探しながら、問題を解くと、その場で理解できるので眠くならないです。

資格を取るのが大事なのではなく、騙されてお金を奪われない知識を身に着けるのが大事です。

万が一、ハマったらFP2級まで取ってしまうかもしれません。

あまり気乗りしないけど、始めたら意外と面白かった、ということはよくあることです。

気軽にトライしてみましょう。

私も始めてみたら、紹介した上記の2冊の本をやりきることができました。

一度勉強して問題を解けば、必要な場面になったときに、「これはFP資格の本のあそこに書いてあったな」と思い出すフックになります。

丸暗記する必要はなくて、知識のフックを作ればカモナベinを回避できます

FP資格の勉強を始めて分かったのは、お金に関する法律が年単位で改正されているということです。

勉強が終わって資格を取った後も、お金に関するニュースは、アンテナを建てていないといけない、と思います。

いきなり資格の本はハードルが高い、という方は、こちらの本から手に取ってみてはいかがでしょうか。

- サラリーマンのリーマン君が、両学長にお金のことを教わる物語形式

- 全ページカラーで見やすい

- 生活水準を落とさずに、支出を減らす方法を紹介(格安SIM、余計な保険の見直し等)

- お金オンチの杏樹先生が、税理士大河内薫先生にお金のことを教わる物語形式

- 漫画で読み易い

- 投資をするのは怖くないことを、分かりやすく丁寧に教えてくれる

「マジで保険や投資のこと、分からなきゃ!」とテンションが上がるはず。

そういうときの方が、FPの知識は頭に入りやすいです!

コメント