「【貯金額の平均はいくら?】日本国民の「2022年のお金事情」を振り返る!」という両学長の動画が公開されました。

動画の内容を簡単にまとめると、2022年は、「金融資産は減少傾向」であることが分かりました。

その大きな理由は、「株式、債券価格の下落により、これらの評価額が減ったから」。

これについては、投資がリスク資産であるため、短期的に減ることはしょうがない。

一方、家計管理・マインド面で悪化が見られた点は残念なポイントでした。

長期で収入や資産を増やす方法は次の2点です。

- 資産額は変わっても良い

- 良いお金の習慣を身につけた自分は変わってはいけない

景気が悪いとき、不安なときこそ、「良いお金の習慣」に立ち返りましょう。

この動画の基礎資料になったのが、金融広報中央委員会による家計の金融行動に関する世論調査です。

この資料を見て、動画で紹介されている点とは別に興味深いことに気付いたので、紹介します。

- みんなの金融資産保有額(全世代、20歳代と70歳代の比較)

- 「経済的豊かさの実感割合」と「心の豊かさの実感割合」とその条件(全世代、20歳代と70歳代の比較)

他人のお財布事情より大事なのは「自分の人生を豊かにすること」

でも、みんなのお財布事情はちょっとだけ気になる

そんな方のご参考になれば嬉しいです!

なお、資料の読み解き方については、私見であることをご了知おきください。

みんなの金融資産保有額

家計の金融行動に関する世論調査では世帯主の20歳代から70歳代までの各年代、就業先産業、年間収入などの区分ごとの金融資産を見ることができます。

ここでは、「20歳代から70歳代まで全年代」、「人生の駆け出し期の20歳代」、「総まとめに入る70歳代」の比較をします。

特に、金融資産保有額の分布の仕方や20歳代から70歳代の資産の動きは大いに参考になりました

グラフだけでも眺めていってくだされば、と思います

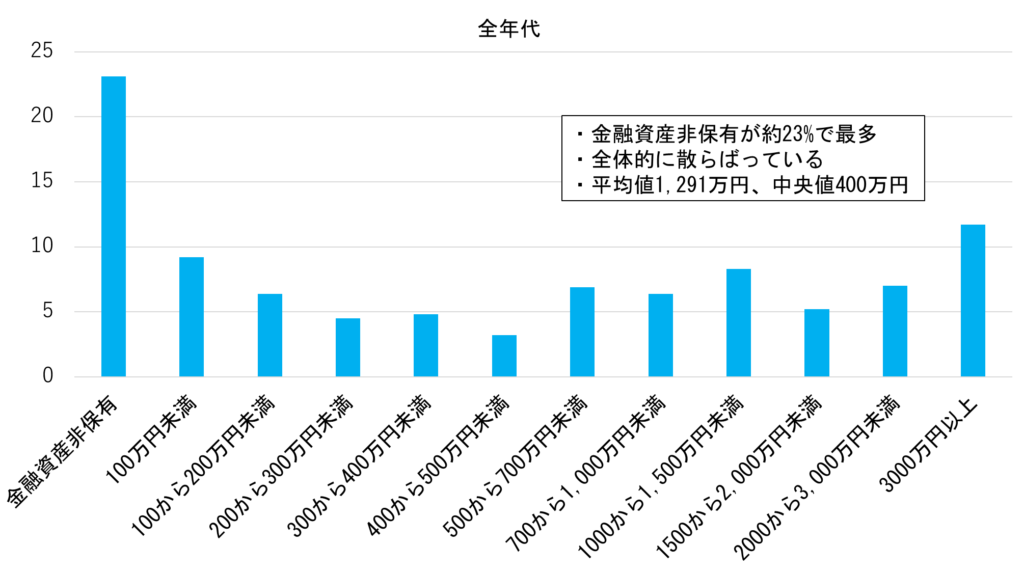

「20歳代から70歳代まで全年代」の金融資産保有額

まずは、「20代歳から70歳代まで全年代」の金融資産保有額を示します。

なお、金融資産をいずれも保有していないを選択した世帯と、預貯金のみを選択し、「うち運用または将来の備え」がゼロの世帯をそれぞれ「金融資産を保有していない世帯」(金融資産非保有世帯)としています。

- 平均値は「保有額を単純に足し、その合計値を世帯の数で割ったもの」

- 平均値は少数の高額資産保有世帯によって大きく引き上げられることがあるため、平均値だけでみると、実感とかけ離れた印象をもつ

- 調査対象世帯を保有額の少ない順(あるいは多い順)に並べたとき、中位(真ん中)に位置する世帯の金融資産保有額のこと

- 中央値は世帯全体の実感により近い数字になると考えられる

このグラフの特徴として、中央値である400万円が最も高い山になっているわけではなく、全体的に散らばっています。

400から500万円未満の割合が最も低く、それ以下とそれ以上の割合がやや高い印象です。

中央値である400万円が最も高い割合になると思っていたので意外でした

「いわゆる普通」という概念がなくなり、それぞれの個人の差が出ていると考えられます。

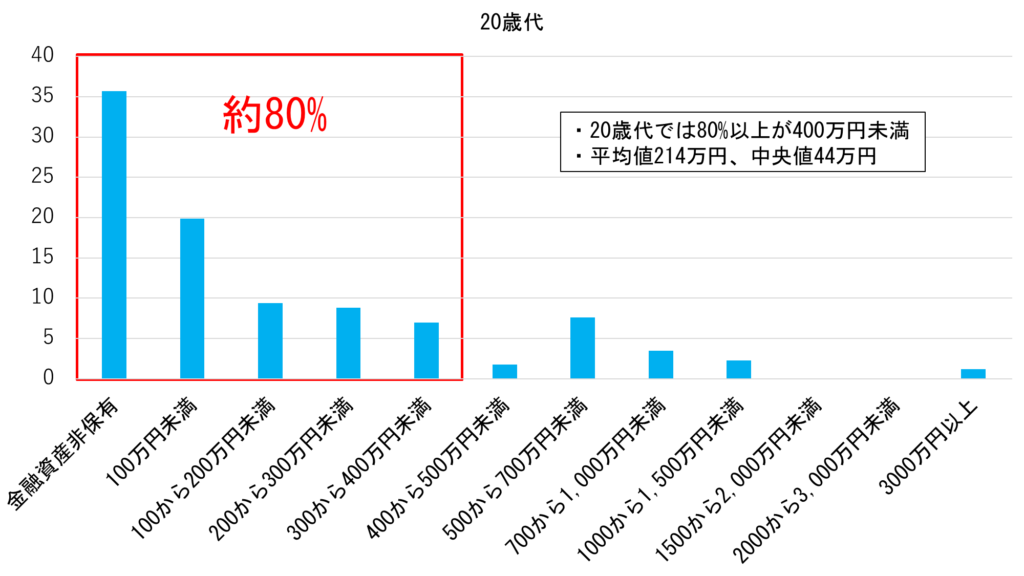

20歳代の金融資産保有額

20歳代の金融資産保有額をこちらに示します。

私の感覚と近く、金融資産が400万円未満からの少ない方に山が寄っています。

多くの人は最初は0からスタートするのですね。

このグラフは、まあこんな感じだよね、という印象でした

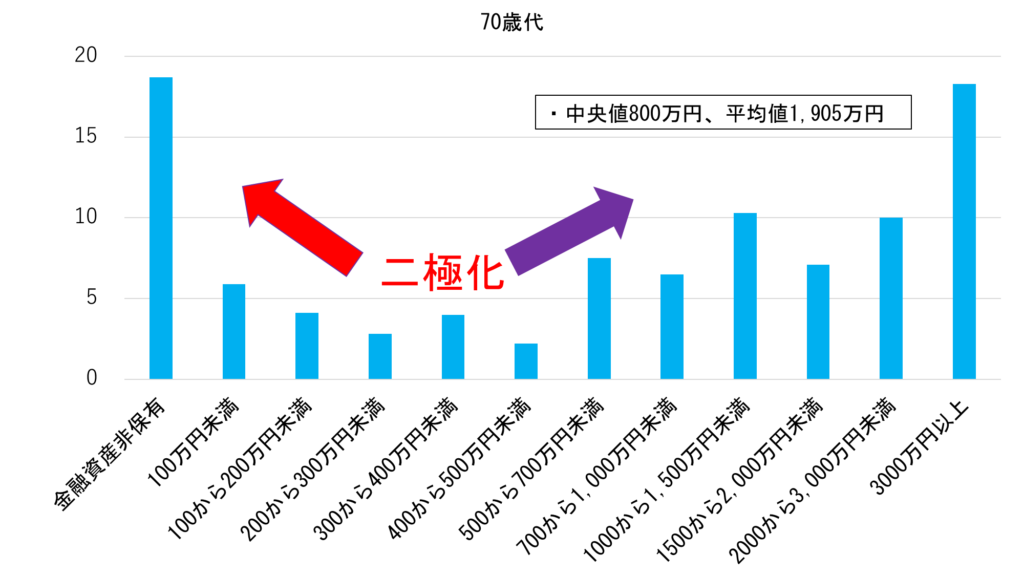

70歳代の金融資産保有額

70歳代の金融資産保有額をこちらに示します。

20歳代の時と違って、「持つもの」と「持たざるもの」の差が広がっています

私見に過ぎませんが、20歳代と70歳代の金融資産保有額の比較から次のことが推測されます。

- 20歳代では金融資産が少ない方に山が寄って、70歳代までに金融資産保有額の差が広がると考えられる。

- そのため、20歳代以降に資産形成をした/していないの差が70歳代で大きな資産額の差になると考えられる。

- その意味で家庭がお金持ちかどうかは資産形成上の障害にはならない場合もある。

格差が広がるのは厳しい現実ですが、多くの人にチャンスがあるとも考えられます

(格差が広がり過ぎたり、再生産されたりしないように政治の役割は大事ですね)

「経済的豊かさの実感割合」と「心の豊かさの実感割合」

日本人のどれだけの人が「経済的豊かさ」と「心の豊かさ」を実感をしているのかの調査です。

金融資産額が多ければ、「経済的豊かさ」も「心の豊かさ」も実感しやすそうですが実際は?

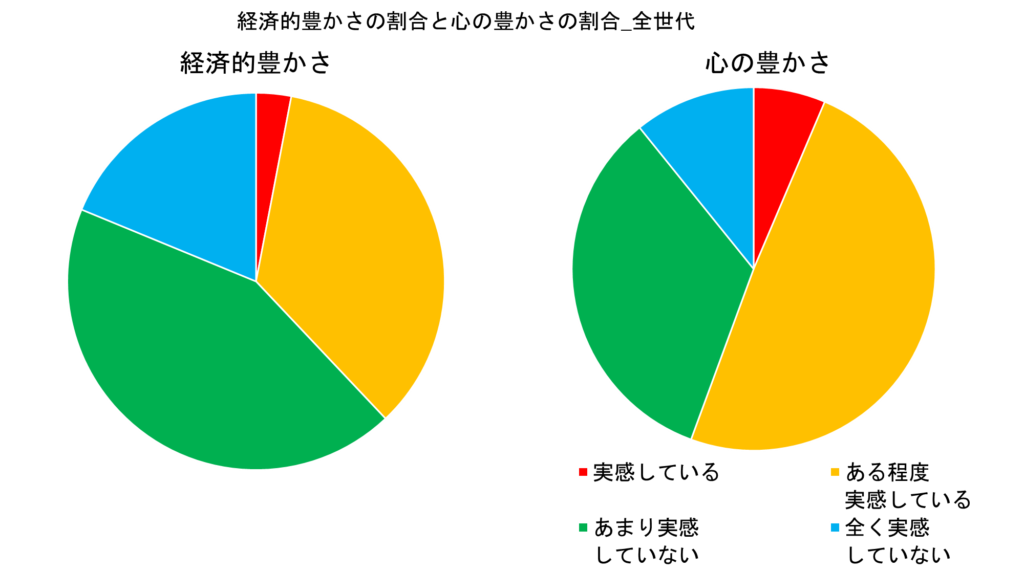

「経済的豊かさの割合」と「心の豊かさの割合」_全世代

全世代の「経済的豊かさの割合」(左)と「心の豊かさの割合」(右)を示します。

左側の円グラフで、経済的豊かさを「あまり実感していない(緑色)」と「全く実感していない(水色)」を合わせた割合は、約62%で厳しい家計状況がうかがえます。

一方、経済的豊かさを「実感している(赤色)」と「ある程度実感している(オレンジ色)」を合わせた割合は、約38%。

右側の円グラフで、心の豊かさを「実感している(赤色)」と「ある程度実感している(オレンジ色)」とを合わせた割合は、約55%でした。

経済的豊かさと心の豊かさはある程度連動すると思われますが、完全に一致するわけではないことが分かります。

単純比較はできないですが、経済的豊かさを感じている割合(約38%)<心の豊かさを実感している割合(約55%)と約20%のずれがあるのは意外でした

このことから、経済的に余裕がなくても心の豊かさを持っている人もいることが推測されます。

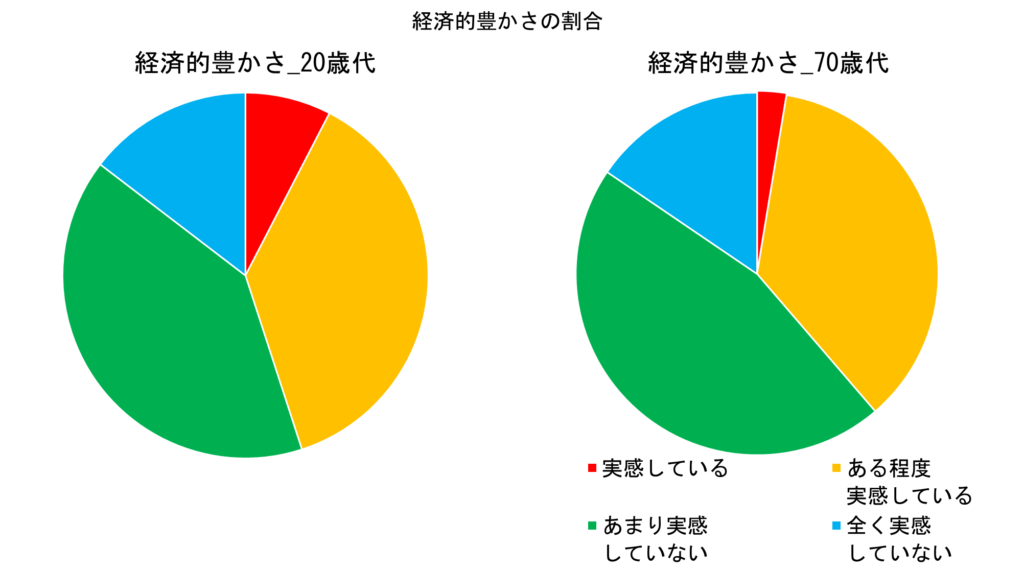

経済的豊かさの割合_20歳代VS70歳代

20歳代(左)と70歳代(右)の経済的豊かさの割合を示します。

経済的豊かさを「実感している(赤色)」と「ある程度実感している(オレンジ色)」を合わせた割合は、20歳代(約45%)と70歳代(約39%)でやや20歳代の方が多くなりました。

金融資産は70歳代より20歳代の方が少ない傾向ですが、経済的豊かさの実感については、20歳代(約45%)>70歳代(約39%)なのですね

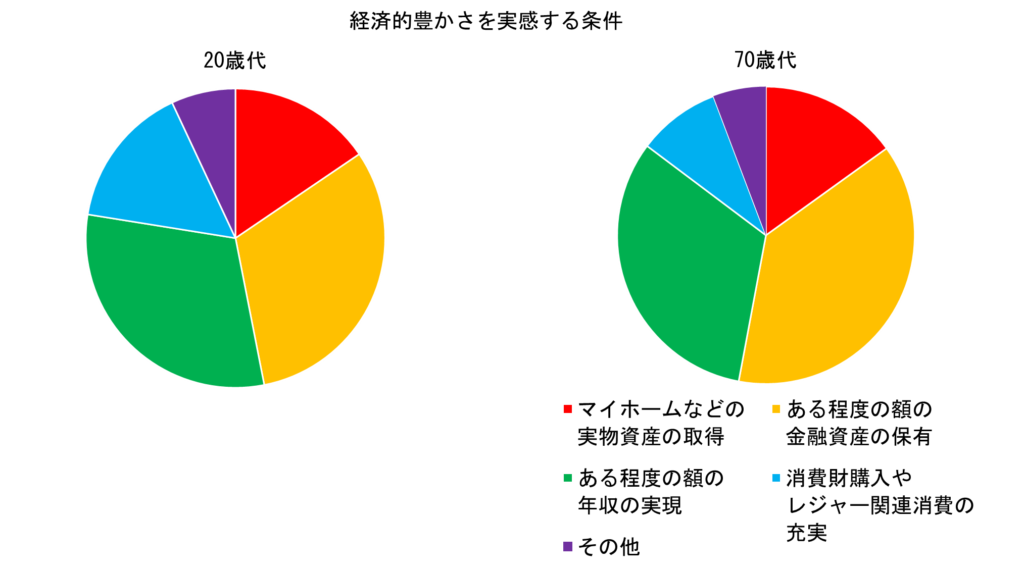

経済的豊かさを実感する条件_20歳代VS70歳代

20歳代(左)と70歳代(右)の経済的豊かさを実感する条件の割合を示します。

20歳代も70歳代もほとんど変わらないですね

「金融資産(オレンジ色)」や「年収(緑色)」が多くの人にとって、経済的豊かさを実感する主要な条件のようです

経済的豊かさを実感する条件として70歳代は20歳代と比較して、「消費財購入やレジャー関連消費の充実(水色)」の割合が減って、「ある程度の金融資産の保有(オレンジ色)」の割合がやや高い結果になりました。

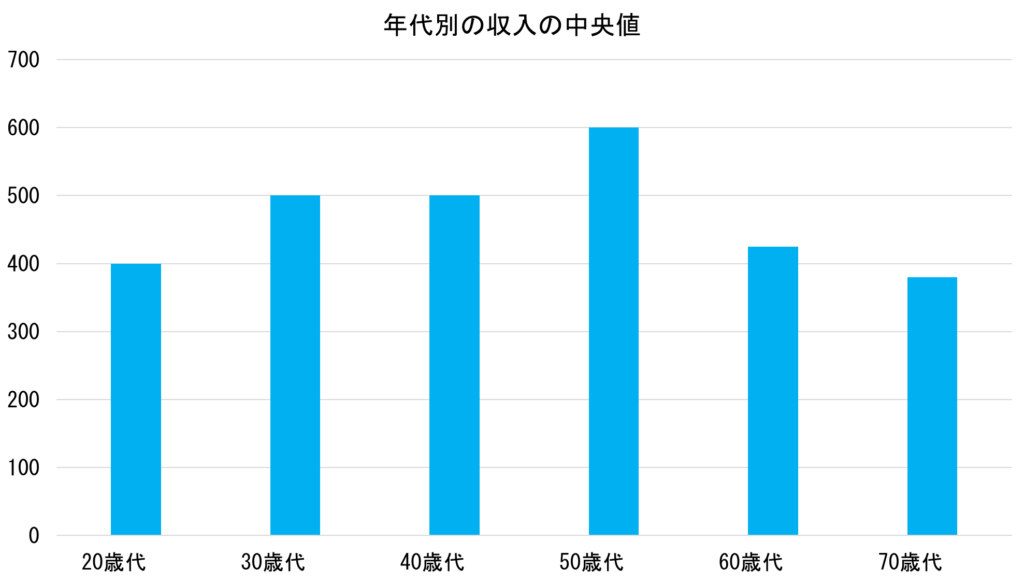

年代別の収入の中央値

経済的豊かさを実感する条件の1つである収入の中央値を年代別で示します。

20歳代(400万円)から始まり50歳代(600万円)でピークを迎え、70歳代(380万円)に向かって下降する様子が分かります。

日本が年功序列であることをばしっと表現してくれています

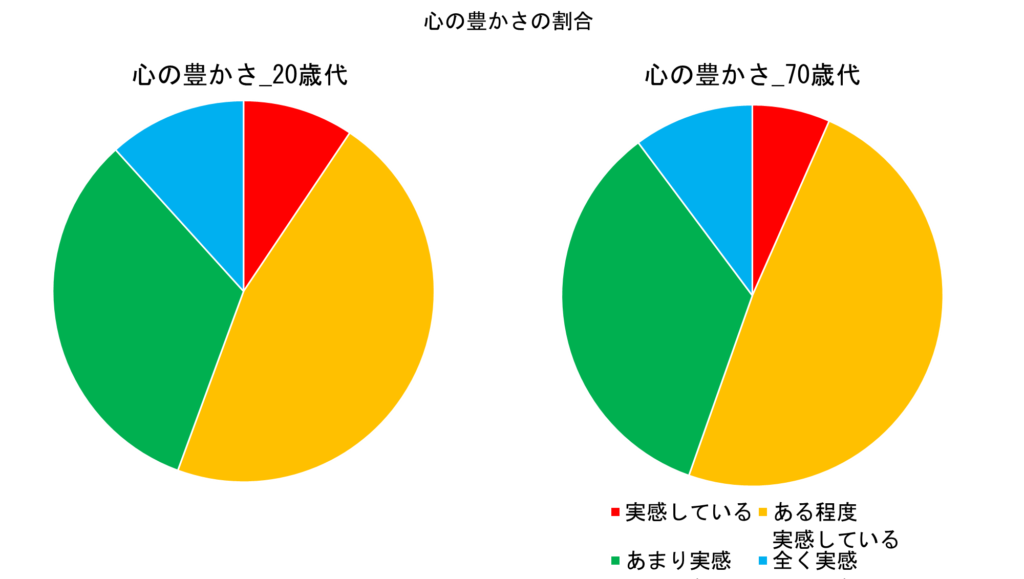

心の豊かさの割合_20歳代VS70歳代

20歳代(左)と70歳代(右)の心の豊かさの割合を示します。

心の豊かさを「実感している(赤色)」と「ある程度実感している(オレンジ色)」を合わせた割合は、20歳代(約56%)と70歳代(約64%)で概ね同じ割合になりました。

20歳代は金融資産が400万円未満からの少ない方に山が寄っていました

70歳代は金融資産が二極化していました

しかし、心の豊かさについて20歳代と70歳代は実感する割合自体はあまり変わらない

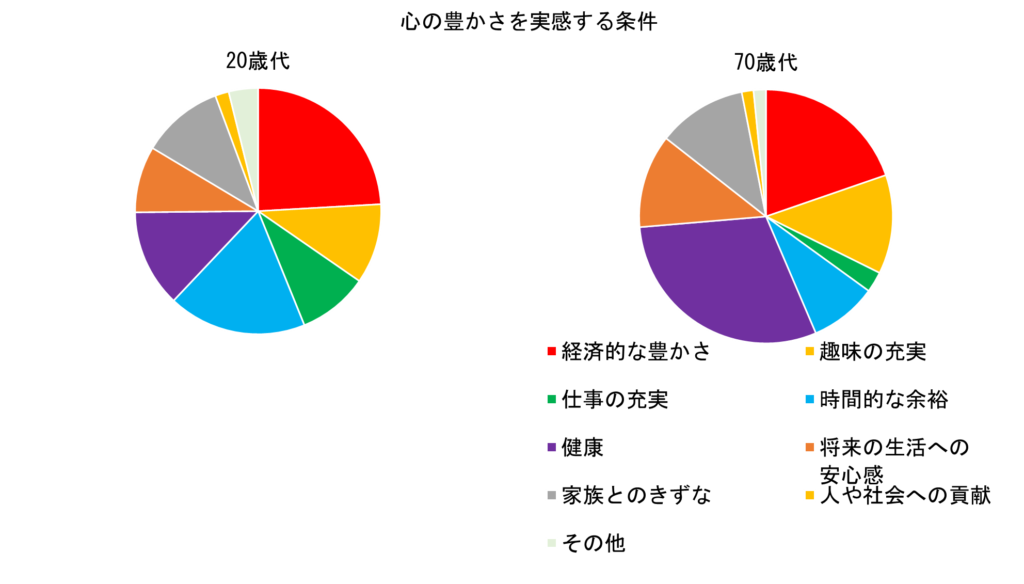

心の豊かさを実感する条件_20歳代VS70歳代

20歳代と70歳代の心の豊かさを実感する条件の割合を示します。

20歳代、70歳代とも「経済的な豊かさ(赤色)」が上位になりました

やはり心の余裕とお金の余裕はある程度連動しているといえそうですね

心の豊かさを実感する条件は、70歳代は20歳代と比較して、「仕事の充実(緑色)」と「時間的な余裕(水色)」が減って「健康(紫色)」の割合が高くなりました。

高齢になると、「健康」の問題が大きくなるのは避けられないことがこのグラフからも分かります。

その他の心の豊かさを実感する条件の割合は、ほとんど変わらない結果となりました。

まとめ

この記事の内容のまとめです。

- みんなの金融資産保有額(全世代、20歳代と70歳代の比較)から、20歳代では金融資産が少ない方に山があるが、70歳代になると資産を持つものと持たざるものの二極化が進むことが分かりました。

- 20歳代ではほとんどの人が資産0からのスタートですが、以降の家計管理を実行することによって、70歳代までに資産を形成することが可能と考えられます。

- 全世代で経済的豊かさを「あまり実感していない」と「全く実感していない」を合わせた割合は、約62%で厳しい家計状況がうかがえます。

- 全世代で心の豊かさを「実感している」と「ある程度実感している」とを合わせた割合は、約55%でした。

- 経済的豊かさと心の豊かさはある程度連動すると思われますが、完全に一致するわけではないことが推察されました。

- 経済的豊かさを実感する主要な条件は、20歳代も70歳代もほとんど変わらず、「金融資産」や「年収」でした。

- 心の豊かさを実感する条件は、70歳代は20歳代と比較して「健康」の割合が高くなりました。

- その他の心の豊かさを実感する条件は、70歳代は20歳代と比較してほとんど変わらない結果となりました。

今回に限らず1次情報を見ると、面白いことに気付けることがあります!

家計の金融行動に関する世論調査の資料の読み解き方は人それぞれですが、数値ではっきり示してくれるので、自分の何となく抱いていたイメージとは異なる実態があることに気付くことができました。

皆さんにとって1つでも参考になる部分があれば大変幸いです。

最後まで読んでくださり、有難うございました。

コメント