2024年に開始する新NISAでは、生涯投資枠が1,800万円となります(成長投資枠は、1,200万円)。

つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能です。

上限額についてまとめると、次のようになります。

- つみたて投資枠の年間非課税は120万円となり、毎月の積立上限額の目安は10万円になります。

- 成長投資枠でもつみたて投資枠と同じファンドを購入することが可能で、年間非課税は240万円となり、毎月の積立上限額の目安は20万円になります。

- 両者を合わせると、合計最大年間360万円となり、毎月の積立上限額の目安は30万円になります。最短5年で生涯投資枠の1,800万円を満たすことは可能。

どういうペースで投資していくかは個人で決められます!

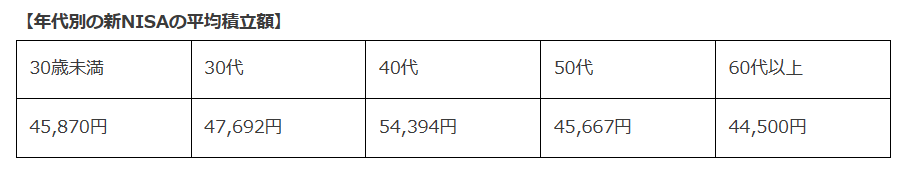

株式会社400F「オカネコ」調べによると、現在つみたてNISAを利用している人が積立しようと考えている平均積立額は4万8,665円でした。

年代別で平均積立額を見ると、40代が高い傾向にありますが、大きな差は見られません。

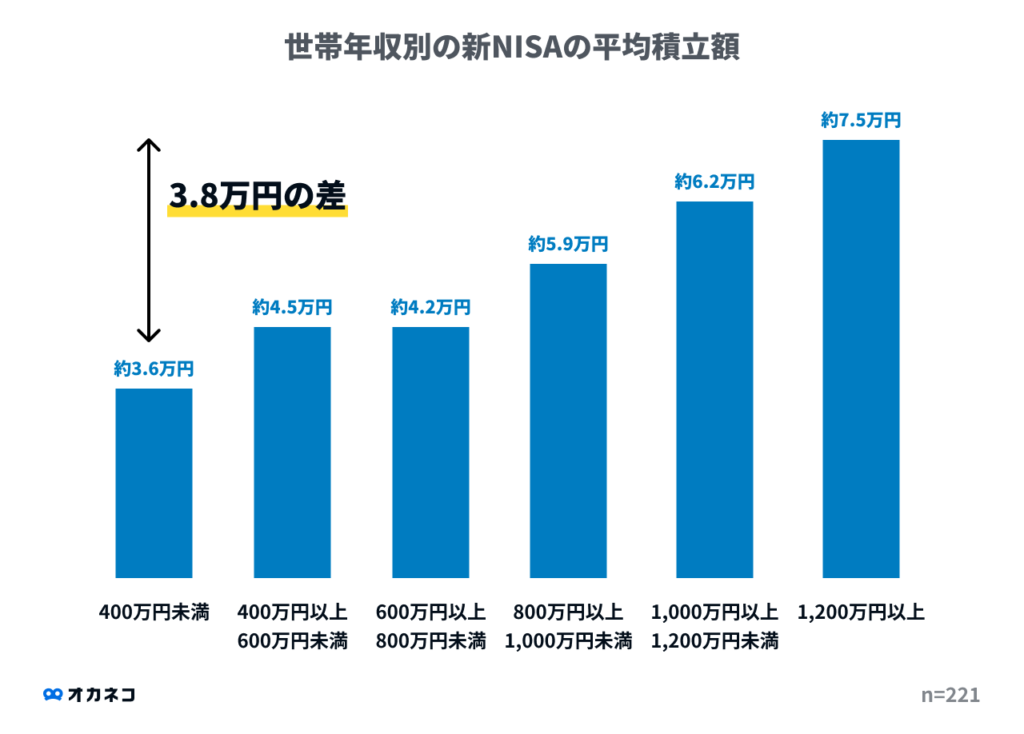

一方で、世帯年収別の平均積立額は下図の通りです。

世帯年収が高いほど平均積立額は多くなる傾向であり、世帯年収によって積立額に差があることがわかります。

年収が高いほど、投資に回せるお金が多いということで、まあそうかなという感じです

この記事では、多くの年代の平均積立額である毎月5万円、世帯年収400万円未満の平均である毎月3万円、世帯年収1,200万円以上の平均である毎月7万円で投資した場合のシミュレーションをしました。

それぞれ、生涯投資枠を満たすのにかかる年数と、その時まで年利5%で運用できた場合の元本と運用益を合わせた最終金額を紹介します。

毎月5万円の場合

下図は、多くの年代の平均積立額である毎月5万円の場合のシミュレーションです。

毎月5万円積み立てた場合(年間60万円)、30年で生涯投資枠の1,800万円になります。

年利5%で運用できた場合、運用益は約2,300万円となり元本と合わせて約4,100万円となります。

実際は、このような綺麗な右肩上がりの曲線にならず、途中に停滞や下落があり、結果リターンも下振れする可能性はあります。

しかし、30年かけて1,800万円を積み立てた結果、4,100万円になることが期待されると分かればモチベーションも上がりますね。

準富裕層といわれる5,000万円までもう一息のところまで来ました!

毎月3万円の場合

下図は、世帯収入が400万円未満の平均の毎月3万円の場合のシミュレーションです。

毎月3万円積み立てた場合(年間36万円)、50年で生涯投資枠の1,800万円になります。

年利5%で運用できた場合、運用益は約5,000万円となり元本と合わせて約8,000万円となります。

生涯投資枠を満たすまでの時間は毎月5万円と比較して、20年長くなりましたが、その分の複利もしっかり効きます。

実際は、このような綺麗な右肩上がりの曲線にならず、途中に停滞や下落があり、結果リターンも下振れする可能性はあります。

しかし、50年かけて1,800万円を積み立てた結果、8,000万円になることが期待されます。

月額の投資額が5万円より小さいからと言って、焦る必要はなく、自分のペースで続ければ十分報われる可能性があります。

時間は資産形成の最大の味方!

他者と比べるのではなく、比べるべきは常に過去の自分ですね

毎月7万円の場合

下図は、世帯収入が1,200万円以上の平均の毎月7万円の場合のシミュレーションです。

毎月7万円積み立てた場合(年間84万円)、21年6か月で生涯投資枠の1,800万円になります。

年利5%で運用できた場合、運用益は約1,400万円となり元本と合わせて約3,200万円となります。

生涯投資枠を満たすまでの時間は毎月5万円と比較して、約10年短くなりましたが、その分の複利の効果が小さいことが分かりました。

さらに実際は、このような綺麗な右肩上がりの曲線にならず、途中に停滞や下落があり、結果リターンも下振れする可能性はあります。

21.5年かけて1,800万円を積み立てた結果、3,200万円になれば十分素晴らしい結果といえますが、人によってはさらに運用を継続したり、追加投資をする必要があります。

入金力と時間を比較すると、今回の比較では時間が圧倒的に強いことが分かりました

まとめ

この記事では、毎月5万円、毎月3万円、毎月7万円でのシミュレーションをし、新NISAの生涯投資枠の1,800万円を満たすのにかかる年数と、年利5%で運用できた場合の元本と運用益を合わせた最終額を紹介しました。

毎月5万円は多くの年代の平均金額、毎月3万円は世帯年収400万円未満の平均金額、毎月7万円は世帯年収1,200万円以上の平均金額です。

- 毎月5万円の場合:生涯投資枠を満たすまで30年、その時の最終額は約4,100万円

- 毎月3万円の場合:生涯投資枠を満たすまで50年、その時の最終額は約8,000万円

- 毎月7万円の場合:生涯投資枠を満たすまで21年6か月、その時の最終額は約3,200万円

気を付けるべき点は、生涯投資枠を満たすまでの年数は確定ですが、その時の最終額は上にも下にもブレることです。

市場は私達の人生設計に合わせて動いてくれません

最終額はモチベーションアップのための目安と考えるのが良いですね

最後まで読んでくださり、有難うございました!

コメント