インデックス投資で資産形成をしてみたい。

でも、2024年から生涯投資枠として1,800万円がある新NISAが始まるはず。

それを待った方が良いか、それとも今からつみたてNISAを始めるべきか迷っている方は多いと思います。

結論からいうと、生活防衛資金が貯まっていれば、少額からでも今から始めた方が良いと考えます。

そこで、この記事では、今からつみたてNISAを始めた方が良い理由について紹介します。

理由1:新NISAは旧制度と併用できるから

理由2:つみたてNISAは非課税期間が終わっても運用は続けられるから

理由3:どんな時でもいつもどおりの投資を続ける癖をつけるため

理由1:新NISAは旧制度と併用できるから

2023年までに投資した分は、非課税期間(投資してから20年)が保証されます。

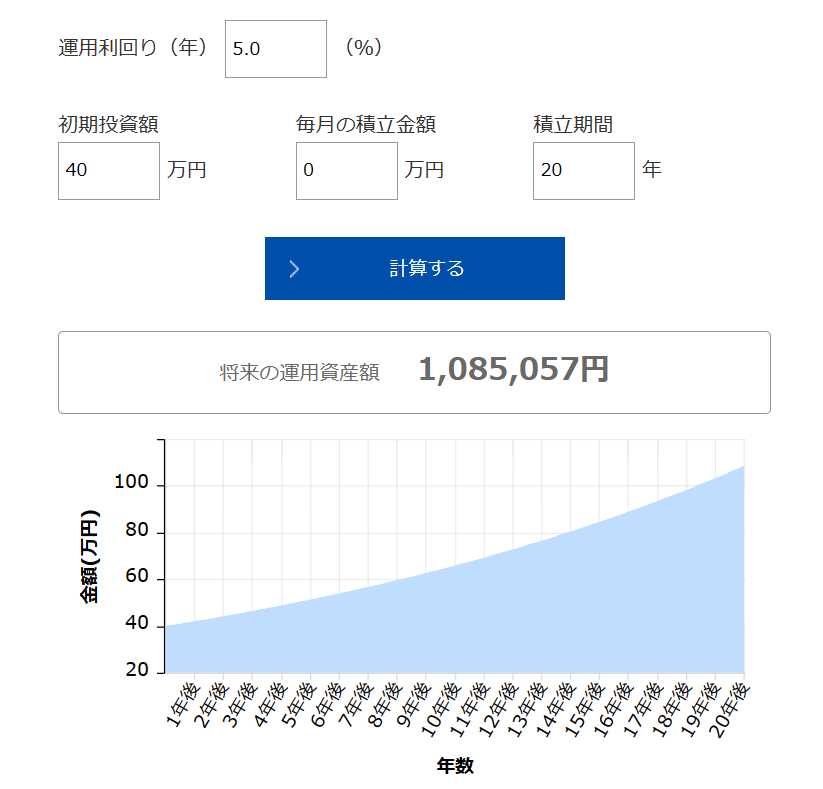

仮に2023年分のつみたてNISAを満額の40万円利用できたとします。

すると、新旧制度を合計して、「つみたてNISA:40万円 + 新NISA:1,800万円」となり、トータルで1,840万円分の優遇が受けられることになります。

40万円が無理ならできる範囲で大丈夫ですよ~

後ほど紹介しますが、40万円で買った株式は年利5%で運用できた場合、20年後に108万円になります。

本来なら、利益の68万円の約20%である14万円は税金として持っていかれます。

しかし、つみたてNISAであれば、この14万円は自分のものになります。

14万円あれば、旅行に行けちゃいますね

理由2:つみたてNISAは非課税期間が終わっても運用は続けられるから

つみたてNISAは20年の非課税期間を経過すると、自動的にそのときの時価評価額で課税口座(特定口座)に移されます。

つまり、20年後も売却せずに運用を続けることができます。

20年後に評価損益額がプラスの場合

下図のように、40万円で買った株式が20年後に108万円になったとします。

この場合、運用益の68万円には課税されません。

このまま運用を続ける場合、課税口座で108万円分の株式を新たに取得したことになります。

使う目的があれば使えば良いし、なければこのまま運用を続けたり新NISA枠を使ったりすれば良し

20年後に評価損益額がマイナスの場合

つみたてNISAの期限終了時に評価損益額がマイナスになった場合です。

例えば、40万円で買った株式がつみたてNISAの期限終了時の20年後に30万円になったとします。

この場合、運用益がないためNISA制度の節税メリットはなくなります。

つまり、時価30万円が課税口座に移されるだけとなります。

そして、このまま運用を続ける場合、課税口座で30万円分の株式を新たに取得したことになります。

この後値上がりして30万円→50万円になって利益確定した場合、利益の20万円の約20%が税金として取られます。

最初から課税口座で運用していれば、40万円→50万円となり利益の10万円の約20%が税金として取られます。

利益が出ていないと、つみたてNISAは却って損する場合があるということ(泣

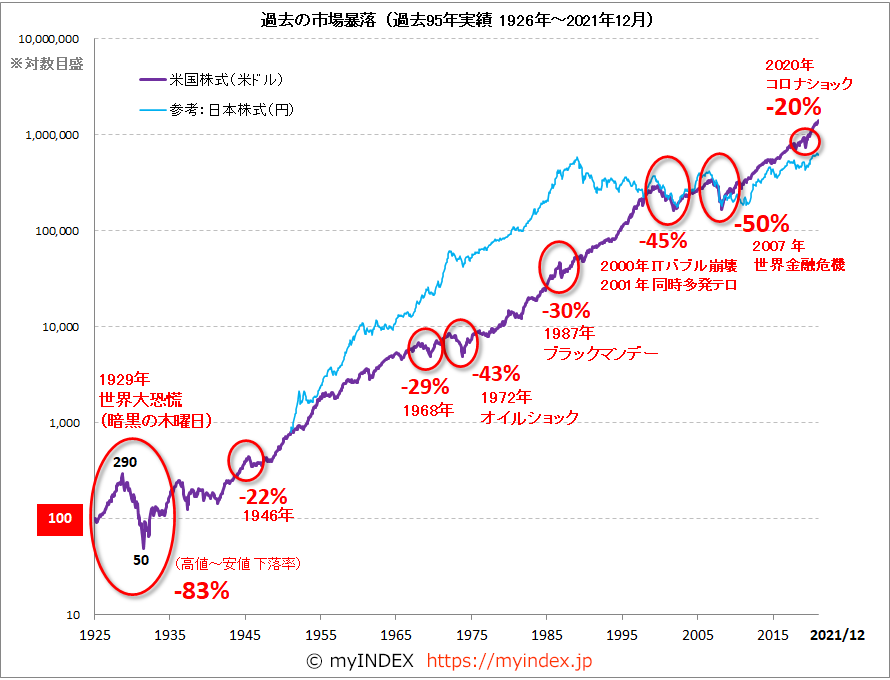

20年間のリターンがマイナスになったことはなかった(米国株の場合)

米国株式市場は概ね10年に1回は暴落が起きています。

下図は、米国株式の過去の市場暴落を示したものになります。

20年といった長期の積立投資をするのであれば、暴落を経験する可能性は相当高いです。

しかし、米国株式市場で暴落した株価はいつもそれ以上の回復をしてきました。

1929年の世界大恐慌(ピーク時から最大83%資産減少した)時でさえ、約15年で元のピークを超えました。

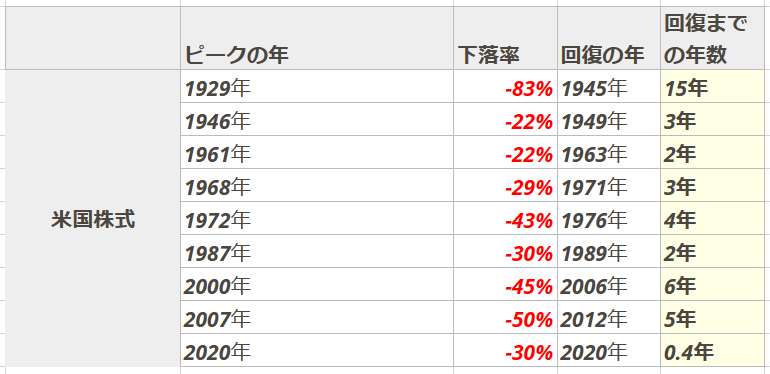

その他の暴落時の下落率と回復の年、回復までの年数は下表のとおりです。

このデータから20年以上の長期投資であれば、安定的にリターンを得られる可能性は高いといえます。

ただし、あくまで過去のデータなので、今後も絶対にリターンが得られるとは限らないという点について、注意が必要です。

全世界株に投資する場合でも、米国株が50%以上を占めているので米国の影響は強く受けますね

理由3:どんな時でもいつもどおりの投資を続ける癖をつけるため

インデックス投資は基本的に長期投資を前提としています。

そのため、資産形成中は暴落が起きても、暴落が起きる前と変わらず投資を続けることが大切です。

また、暴落に限らず、実際に株式を保有すると、意外と値動きがあることを実感します。

「株式市場の情緒不安定さは治療不能」ですが、自分まで振り回されないこと!

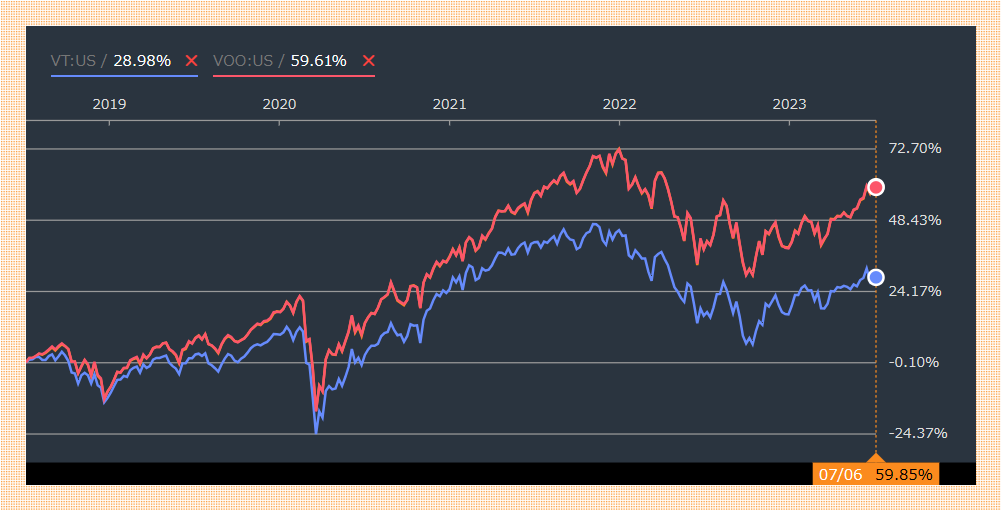

下の図は、青線がVT(全世界株)、赤線がVOO(米国株)を示しています。

短期間でジグザグと変動しているのが分かりますが、これを見ているだけなのと、株を保有して体感するのでは全く感じ方が変わるはずです。

投資は余剰資金で行うものですが、実際どれだけの資産配分で投資をすれば良いのかは、やってみないと分からないものです。

この値動きに慣れるためにも、少額からでも始めることが大事だと考えます。

少額投資に意味があるかについてはこちらの記事で詳しく紹介しています。

新NISA口座は、2023年につみたてNISAを開設していた金融機関にて2024年に自動で開設されることになっています。

なお、年単位で新NISAの金融機関を変更することは可能です(例:2024年はA証券→2025年はB証券)。

私の実感ですが、証券口座を開設して積立設定をしたらほぼすることなし

後でと言っていると、いつまでも始まりませんから今から始めましょう

まとめ

この記事では生活防衛資金が貯まっていれば、少額からでも今からつみたてNISAを始めた方が良い理由を紹介しました。

理由1:新NISAは旧制度と併用できるから

理由2:つみたてNISAは非課税期間が終わっても運用は続けられるから

理由3:どんな時でもいつもどおりの投資を続ける癖をつけるため

特に理由3はインデックス投資で大事な部分

一朝一夕で身に着くものではないので、小さくても始めることが大事です

最後まで読んでくださり、有難うございました!

コメント