本書は次のような悩みを持っている方の解決に、大いに参考になります。

- お金に困らない生活をしたい。経済的自由を目指したい。

- 今サラリーマンだけど、このままでいいのかな?

- とりあえず投資を始めてみたけど、この後どうする?

具体的な投資の手法の詳細は本書に譲ります。

本書の米国株の分析は、特に読んでほしい!

私は本書を読んで、米国株に自信を持って投資し続けようと思いました。

この記事では、著者紹介と、本書の序盤から3つ、投資をしたりやセミリタイアを目指したりする上で知っておいてほしいと思ったことを紹介します。

著者紹介 たぱぞうさんって?

著者のたぱぞうさんは米国株ブロガーで、リベラルアーツ大学の両学長の友人です。

「たぱぞうの米国株投資」ブログや「たぱぞう投資大学」というYouTubeを運営されています。

ブログは投資中級者向け、YouTubeは初心者向けの印象です。

落ち着いた声に癒されます。

各リンクはこちらです。

40代で酒好きのマッチョな男性だそうです。

2000年から投資を始め、2010年から米国株中心の投資を始め、その後太陽光発電や不動産投資などを経て、2017年で経済的自由を達成したそうです。

資産形成の間、以下のような、仙人暮らしをされていたようです。

- 転職して最初の給料は全額株を買うのに使った

- マクドナルドでお腹を膨らませてから、飲み会に行く

- 車は廃車寸前のものを譲れ受けたり、安い中古車

たぱぞうさんは、この生活を楽しんでいたみたいです。尊敬です。

現在、総資産5億を超えるたぱぞうさんも、最初は支出をセーブして、余ったお金を投資に回す地道な方法をとっていたことが分かります。

私たちも、ここまで極端とまではいかなくても、「支出をセーブする」という考え方は、大いに見習えます。

リベラルアーツ大学の両学長の動画でも、たぱぞうさんと本書の紹介がされていますので、ご覧ください。

事業収益メインでFIRE(経済的自由・早期退職)した両学長と株の利益メインでセミリタイアしたたぱぞうさん。

2人の資産運用の価値観がどう違うか、自分はどちらに近いか考えながら見ると楽しいですよ。

投資の目的は?

これからの日本では、30年間GDPが伸びず、所得が伸びない、通貨を持っているだけでは、価値が減少する。

そのため、投資の必要性が高いことは明らかです。

特に老後資金2000万円不足問題が話題になって以来、老後資金作りのために投資をする人は増えていると思います。

たぱぞうさんは、老後資金のみならず、「人生を楽しむための資産形成」、という前向きな意識を加えることを提案しています。

ある程度の資産があれば、「人生の選択肢」が増えます。

老後のための20代から50代ではないですからね。

若いときにしかできないことだってある!

投資をすることで、資産を増やし、その資産から得られる運用益の一部を生活費の一部にできる。

すると、仕事を減らすことが可能になる。

このように経済的自由を手にする選択肢の1つ「セミリタイア」を実現するために、資産形成をします。

そう考えると、投資は、もっと楽しく前向きになれると思います。

「セミリタイア」は、「仕事」と「投資の運用」の2本柱で生活費を賄うことです!

「サイドFIRE」や「バリスタFIRE」とも言い換えられます。

サラリーマンの安泰が今後も続くことは保証されていません。

仕事のスキルを上げるのは当然として、仕事以外の収入の柱は持っておいた方がよいのではないか。

まして、その仕事が辛い、ということであれば、ほかに生き方があってもよい、とたぱぞうさんは言います。

「もし、この仕事を失ったら」と思って生きるより、「この仕事を失っても運用という柱がある」と思えた方が、ずっと自由に、豊かに生きられます。

会社に自分の人生を委ねても、安泰が保証されるわけではありません。

もちろん、サラリーマンという生き方を否定しているわけではありません。

その働き方が合うことは良いことだし、大きな仕事をして社会に貢献している人はたくさんいるのですから。

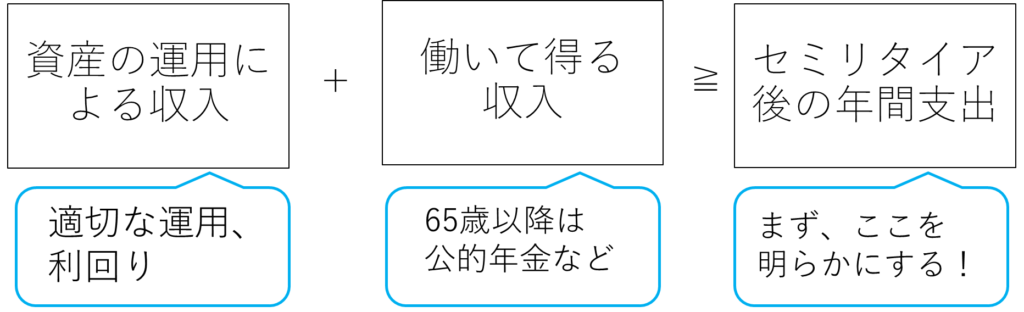

いくらあればセミリタリアできる?

本書によると、莫大な財産がなくても、高収入でなくても、セミリタイアは不可能ではないとのことです。

セミリタイアできるのは、「資産額」、「セミリタイアしてからの定期的な収入」、「セミリタイア後の支出」の3つのバランスが取れる人です。

具体的には、次の式で、イメージします。

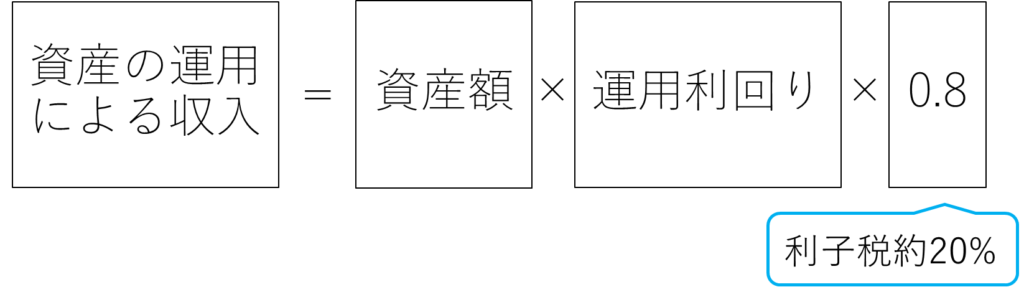

「資産の運用による収入」は、本書では「資産額(運用によるインカム)」と表現されています。「資産の運用による収入」と表現した方が、初心者にも正しく意味が伝わると思い、本書と表現を変えました。

資産の運用による収入は、株式や投資信託への投資の場合、配当や売却益に対して、約20%の税金がかかります。(2022年3月)

それを考えると、資産の運用による収入は次の式で表現されます。

まずは、支出を計算してみましょう!

年間どれだけの支出があるかは、預貯金通帳や家計簿アプリなどで確認できます。

年始の残高と年末の残高との差額を調べるだけでも、年間支出を知ることができます。

ここで、忘れがちな支出が次のとおりです。

- 持ち家の固定資産税、修繕費

- 車にかかる支出(自動車保険、車検費用、自動車税など)

- 所得税、住民税、社会保険料など給与天引きされていた支出

- 家電の買い替え費用

- 教育費

あまりお金を使わず、シンプルに暮らすことは、それだけセミリタイアへのハードルは下がります。

お金を使わない生活はツマラナイと感じる人もいます。

しかし、贅沢な食事やレジャー、ブランド品の購入にお金を使うことではなく、自分の時間や、家族が大切と考えるならば、お金への執着は弱くなります。

節約と投資はセミリタイアを実現するための両輪です。

「欲望に優先順位をつけよ」

バビロンの大富豪という本にかかれていた黄金の法則の1つです。

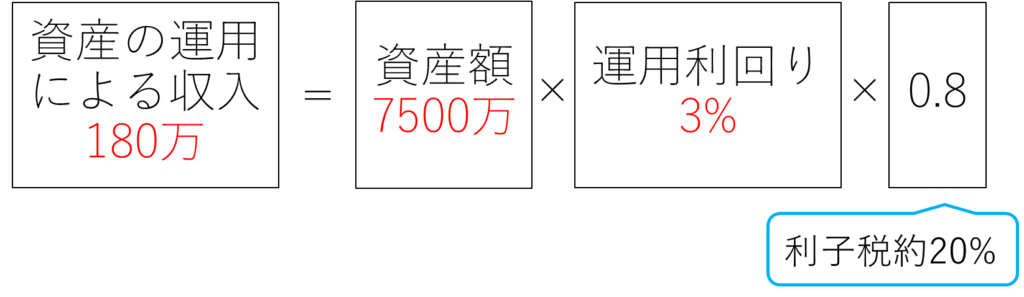

年間支出が300万円の場合は?

例えば年間支出が300万円で、セミリタイア後は、仕事で月10万円(年120万円)の収入を得るとします。

その場合、運用で年間180万円得れば、セミリタイアできる、ということです(180万円+120万円=300万円)。

株式や投資信託に投資して税引き後180万円を得るには、運用利回り3%とすると、7500万円必要鳴ります。

7500万円貯めるのは簡単ではありませんね。

たぱぞうさんは、運用だけではなく、一部、勤労収入を見込む「セミリタイア」という発想が大事だといいます。

「少し働く」だけで、ハードルは下がると思います。

運用だけではなく、支出を最適化、負荷にならない労働をすることが「セミリタイア」!

運気を高める努力は必要

スピリチュアルなことではなく、日々の習慣の心がけです。

たぱぞうさんの場合、特に不動産投資や太陽光発電投資で、人に助けてもらったとのことです。

そのため、資産運用をする上で人脈が大切だったそうです。

良い人と巡り合うために、運気を高める行動に取り組んだそうです。

運は人についているもの。

(不動産も太陽光発電投資もやらなから、私は関係ないではなく)

これから心掛けたいと思ったので紹介します。

本書では、次の7つが紹介されていました。

- 整理整頓をする

- 人の悪口を言わない

- デジタルに日常を割きすぎない

- 続けて長く運動する

- PM10時からAM2時を逃さず寝る

- お酒を飲み過ぎない、禁酒日を設ける

- こまめに掃除をする

たぱぞうさんが特に重視しているのは、「人の悪口を言わない」ことだそうです。

ネガティブな意見を言うと、確実に運気を下げます。

ポジティブな意見を言う人には、ポジティブな人と運気が寄って来るそうです。

ネガティブな人には近づかないことも大事です。

確かに成功している人で、ネガティブな意見を言う人はいないです。

とくに初対面では、相手のいいところを見つけて、それを伝えることが大切です。

相手の良さを発見しやすくなり、相手の心を開きやすく、仲良くなりやすいからです。

いいところを見つけるだけではなく、口に出して伝えるのですね。

そして、人間関係ではお互いが互恵的であることが大事だそうです。

自身が相手にとって、価値のある人間であるということ。

困ったとき、知りたいことがあるとき、お互いに質問ができる関係が良いそうです。

とはいえ、価値ある人間であるため、頑張って得意分野を持つということではありません。

好きなことを突き詰めていったら、自然とそうなる、という感じです。

私も、そうなりたいです。

好きなこと?まずはブログを突き詰めます(汗。

まとめ

この記事では、本書を読んで、投資やセミリタイアを目指す上で知っておいてほしいと思ったことを紹介しました。

- 投資の目的に、老後資金のみならず、「人生を楽しむための資産形成」、という前向きな意識を加える。

- セミリタイアできるのは、「資産額」、「セミリタイアしてからの定期的な収入」、「セミリタイア後の支出」の3つのバランスが取れる人。

- 運気を高める努力は必要。特に重視しているのは、「人の悪口を言わない」

本書は、積立NISAやiDeCoを初めて数か月経った人が、よりお勧めだと思います。

投資系の用語が文中ふわっと出てくるので、初心者には少し難しいかもしれません。

「横文字意味分からない。投資辞めた。」となるのは、非常に残念です。

「投資辞めたって何もまだ始まってないやん!」とツッコミしたいくらい勿体ない。

投資に興味を持ち始めた、これから投資を始めようと思っている、という場合は、以下の2冊がお勧めです。

- イケメン税理士大河内薫先生の「貯金すらまともにできていませんが この先ずっとお金に困らない方法を教えてください!」

- お笑い芸人でFIREの民の厚切りジェイソンさんの「ジェイソン流お金の増やし方 」

生活防衛資金を貯めたら、投資はできるだけ早く始めた方が複利の力を発揮できる!

私も、もっと早く始めたらもっと良かった、と思っています。

私のブログでも2冊を紹介していますので、ご参照ください。

とはいえ、経済的自由を手に入れたい、と思う人は、どこかのタイミングで本書を読んでおくことがお勧めです。

投資を始めた後も、「本当にこれで良いのか?」と大なり小なり悩むことになります。

特に、株価の下落、暴落は、多少なりとも動揺する初心者は多いと思います。

私も「あわわわ」となります。

そして見なかったことにします。

そのとき、本書は私たちの道標になってくれるはずです。

繰り変えし、手を変え品を変え、学んで知識を更新していくことは、長い経済的自由への旅路のモチベーションの維持になるはずです。

15年から20年以上の長期投資が、

利回り3~7%を期待できる前提条件です。

暴落が起きても、その方針を思い出すきっかけに本書はなります。

本書に興味を持たれたら、一度手に取ってみてくださいね。

コメント