インデックス投資に関する興味深いプレジデントオンラインの記事を紹介します。

元記事はこちらです。

著者は元機関投資家トレーダー堀江氏です。

ドルコスト平均法は「100%正解」ではない

結論からいうと、ドルコスト平均法を使って10年、20年の長期投資を行ったとしても、最後の数年の値動き次第では損してしまうこともあるということです。

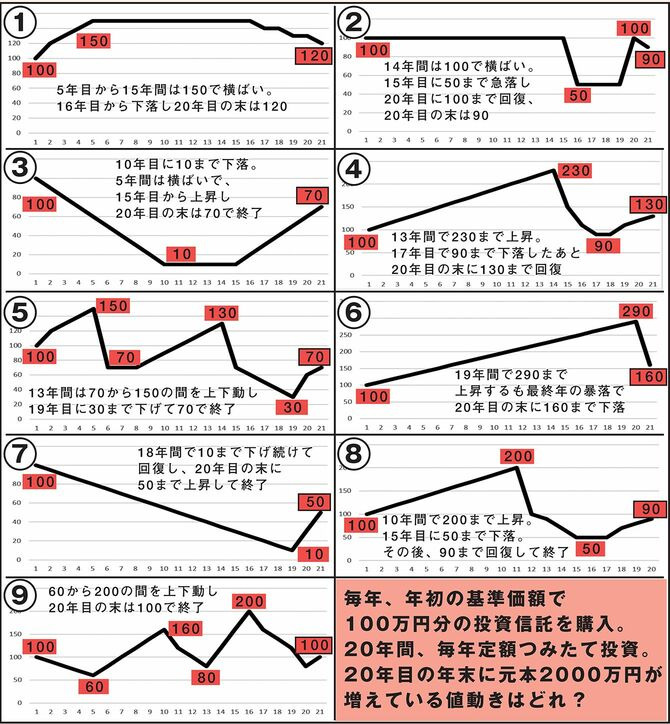

下の①から⑨のグラフは、20年間の投資信託の価格の推移を示したものです。

以下、9パターンの値動きのうち、20年間、毎年定額つみたて投資した場合、最終的に20年後の年末に利益が出るのはどれか。

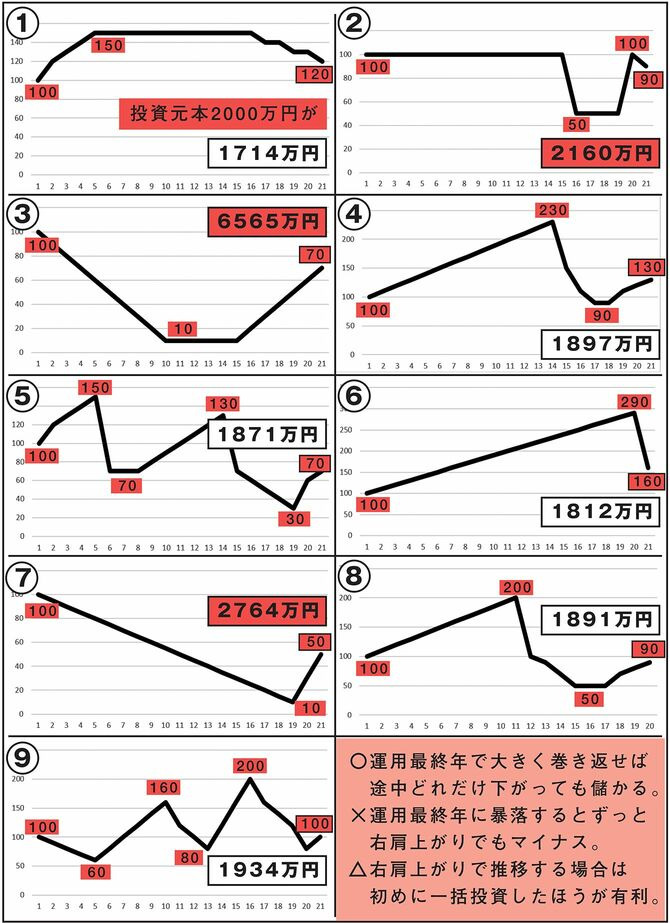

下図に示すように利益が出るのは②、③、⑦。

他のパターンでは20年後に損失になっています。

実際の市場の動きがどうなるかは分かりませんが、

ドルコスト平均法が無敵ではないことは分かりますね

ドルコスト平均法は、②、③、⑦のように運用中にいったん大きく下落して、安い価格でたくさんの口数を買い集めた後、最後に値上がりしたときの投資結果が良くなる手法です。

ただ、自分が投資する期間で「いったん大きく下落して、最後に値上がりする」かどうかは分かりません。

未来は常に分からない、と割り切ることですね

多くの人は、長期間では投資対象が右肩上がりで上昇していくことに期待して投資を始めると思います。

全体として右肩上がりの相場が続くのであれば、「最初に元本すべてを投資したほうが合理的」ということになるのですね。

ただ、「月々の給料から一部を積立投資をする」、というのが会社員には都合が良いことはあると思います。

運用の途中でも利益確定すべき?

資産運用をする上での、堀江氏の考えは以下の通りです。

たとえば、運用10年目で投資した元本が2倍に増えたら、半分だけ利益確定してもいいわけです。

一貫して右肩上がりの相場といえども、暴落はつきもの。

「ここからは下げるかもしれない」と思ったら、長期投資が大前提でも利益を確定して様子見すべき、とプロなら考えます。

引用元:PRESIDENT Online(プレジデントオンライン)

貴重なNISAの非課税枠を使い切れないのが“もったいない”と思っても、せめて相場が大底を打って底ばいに転じるところまでは投資しないで待ちたいものです。

基準価額が大底を打ち、これから反転上昇しそうだと思えるタイミングが来たところで非課税投資を再開しましょう。

引用元:PRESIDENT Online(プレジデントオンライン)

確かに正論ですが。。

ここで、大問題なのが、「ここからは下げるかもしれない」も「これから反転上昇しそうだと思えるタイミング」も、普通の人には分からないということです(大多数のプロも分からないかも?)。

そもそも分からないから、市場を読まないインデックス投資をしている(私は)

市場が読めない!ではどうする?

まずは、「20年積立投資すれば必ず得する」とは考えないことです。

なんであれ絶対というものはこの世界にない!

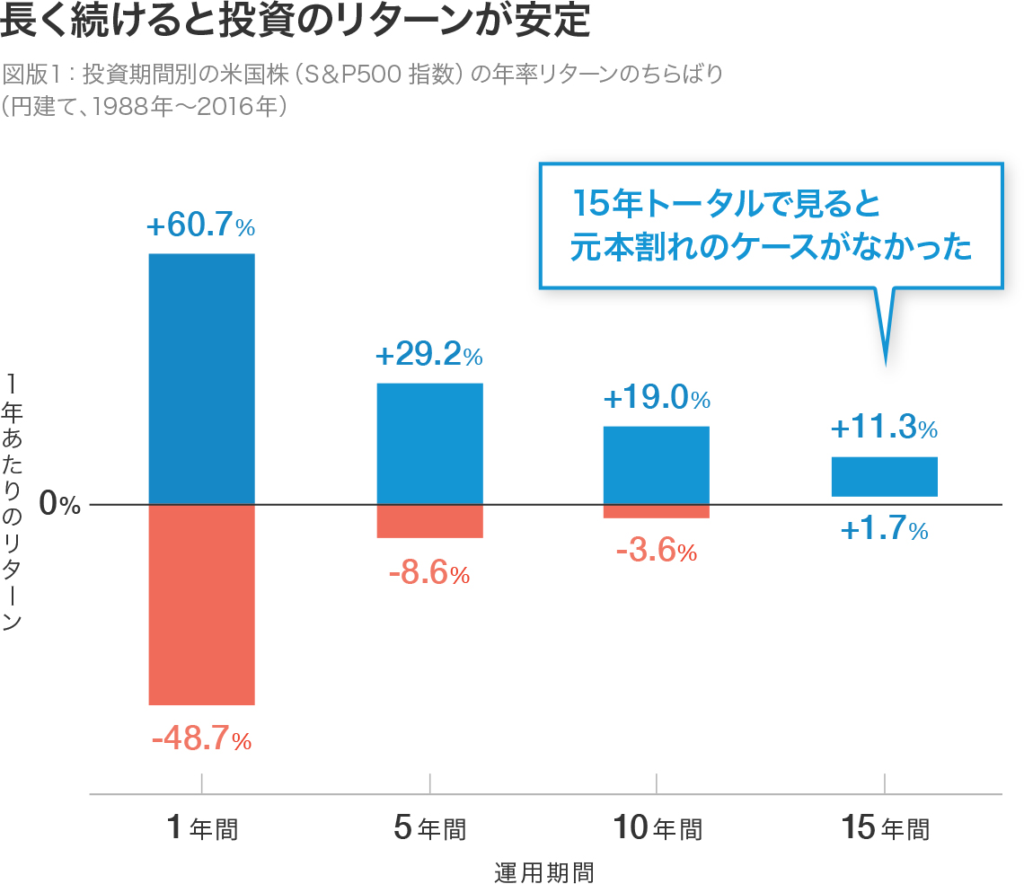

「20年投資を続ければ負けない」と思うのは、下図のようなグラフを目にしたためだと思います。

上図は、米国で時価総額の大きい主要500社の株価をもとに算出される株価指数S&P500で、過去を振り返ると、15年以上保有していれば、ほぼ100%収益がプラスになっています。

優秀な指数であるとはいえますが、過去は未来を保障しないのもまた事実

投資は不確実性があるため、子供の大学資金など、時期が決まった固い目標と投資は相性が悪い場合もあります。

自分のライフイベントや投資期間に合わせて相場が動いてくれるわけがありません。

長期投資であれば、資産が一時的にマイナスになることは避けられない。

投資で本当に避けるべきはマイナスになることよりも、その後の上げを取り逃がすこと。

そのため、普通の人ができるのは、狼狽売りをしない「リスク許容度を守ること」と考えます。

リスク許容度を守った資産配分であることが大事ということですね

運用期間20年できっちり売却しなければいけないことはありません。

だとすれば、万が一20年後に一時的にマイナスになっていても、リスク許容度の範囲の投資であれば、慌てることはないと考えます。

リスク許容度は、個人の家計の都合に拠るところで、無理をせず、投資に依存しないことですね。

ただし、投資対象は低コストの市場に広く分散された優良ファンドに限ります

まとめ

ドルコスト平均法は、「100%正解」ではない。

ドルコスト平均法を使って10年、20年の長期投資を行ったとしても、最後の数年の値動き次第では損してしまうこともある。

市場の動きが読める場合は、長期投資が大前提でも利益を確定して様子見したり、相場が大底を打って底ばいに転じるところまでは投資しないで待つこと(普通の人には難しい!)。

市場の動きが読めない普通の人は、いつもリスク許容度を守った投資を続けること。

インデックス投資のファンドを買うのは、市場の良し悪しではなく、家計の都合(余剰資金がある時)。

保有するファンドを売却するのは、市場の良し悪しではなく、家計の都合(お金が必要になったお時)。

20年で勝負をする必要はないし、一気に売却しなきゃいけないわけでもない

投資は資産のリスクヘッジ先の1つ

依存しないことですね

最後まで読んでくださり、有難うございました!

コメント